Je ne peux pas penser à deux mots qui génèrent plus d’enthousiasme et de peur en même temps que « j’arrête ».

Si vous partez pour un meilleur emploi, démarrez une entreprise ou prenez votre retraite, ces mots peuvent être passionnants. Mais si vous n’avez qu’un rêve et un calendrier vierge, ils semblent très différents.

C’est le poste dans lequel je me suis retrouvé. Après 10 ans dans la finance, j’ai fait le grand saut et j’ai décidé d’écrire à temps plein. Sur ce marché du travail, je comprends parfaitement pourquoi les gens ont réagi avec une certaine forme d’inquiétude ou d’incrédulité, alors que les licenciements aux États-Unis touchaient leur cible. niveau d’octobre le plus élevé depuis 2003.

Pourtant, je préfère savoir que j’ai pris le risque plutôt que de me demander pour le reste de ma vie ce qui aurait pu arriver si je ne l’avais pas fait.

Les chercheurs comportementaux ont découvert depuis longtemps que les gens regrettent ce qu’ils ne font pas plus que ce qu’ils font. Et tout au long de l’histoire, de tels progrès ont précédé de nombreuses réussites bien connues. Jimmy Iovine a quitté une carrière stable dans les studios d’enregistrement pour lancer Interscope et éventuellement Beats. Howard Schultz a quitté une carrière montante en entreprise pour acheter un petit café à Seattle.

Bien sûr, tout le monde ne se retrouve pas dans une biographie à succès ou sur la couverture d’un magazine. La plupart des gens essaient simplement de bâtir une vie stable, d’épargner pour leur retraite et d’éviter de se laisser prendre au dépourvu.

En tant que professionnel qui couvre la retraite, je voulais comprendre ce que ce choix pourrait signifier pour mes finances à long terme, en particulier mes perspectives de retraite.

Que se passe-t-il lorsque vous quittez votre travail à temps plein, que ce soit par choix ou par circonstances ?

L’impact financier de l’arrêt du travail

La première réalité est que quitter un emploi, même pour une courte période, peut avoir des conséquences financières à long terme.

Les économistes étudient cette question depuis des décennies, et l’impact peut être important. Par exemple, les recherches du Établissement Brookings montre que les travailleurs qui perdent leur emploi voient leurs revenus chuter fortement, diminuant de plus de moitié au cours de la première année suivant leur licenciement. Les revenus se rétablissent avec le temps, mais pas complètement. Même dix ans plus tard, les travailleurs déplacés gagnent environ 25 % de moins que les travailleurs similaires qui n’ont pas été déplacés.

(Crédit image : Alriel Gelrud Shiro et Kristin f. Butcher, « Les cicatrices économiques à long terme des déplacements d’emploi », Brookings Institution, 2022.)

La richesse en prend également un coup. Un ministère du Travail rapport ont constaté que la richesse des ménages reste inférieure d’environ 8 % six ans après une perte d’emploi.

Comme conseillère Melissa Caro, CFP® et fondatrice de Mon réseau de retraitem’a dit : « Une interruption d’un emploi stable vous frappe de deux manières : une perte de cotisations et une perte de capitalisation. Vous n’essayez pas seulement de remplacer un dépôt manqué ; vous essayez de remplacer des années de croissance que vous n’avez jamais obtenues. »

Je me tourne vers le travail indépendant, ce qui signifie des revenus irréguliers pendant que je développe ma clientèle. Jusqu’à ce que le travail soit stable, je compterai sur mon fonds d’urgence si nécessaire. Si les choses deviennent trop serrées, je devrai peut-être envisager de puiser dans les fonds de retraite. C’est quelque chose que les chiffres découragent fortement, mais c’est relativement courant.

UN enquête du Transamerica Center for Retirement Studies montre que 37 % des travailleurs ont contracté un prêt, un retrait anticipé ou un retrait pour difficultés d’un compte de retraite tel qu’un IRA ou 401(k). D’une génération à l’autre, la raison la plus courante était une urgence financière.

Caro déclare : « Il est possible de rattraper son retard, mais cela nécessite presque toujours soit un taux d’épargne plus élevé une fois que vous travaillez à nouveau, soit une révision significative de vos attentes en matière de style de vie. » Même si votre revenu finit par égaler ou dépasser votre emploi précédent, note-t-elle, vous devez toujours faire face à « l’écart : les mois ou les années pendant lesquels vous n’avez pas cotisé aux comptes de retraite et avez manqué de croissance ».

Tom Geoghegan, CFP® et fondateur de Patrimoine privé Beacon Hillest d’accord. Pour rester sur la bonne voie, il suggère aux gens de « reconduire les anciens régimes d’employeur si cela améliore l’accès à l’investissement ou réduit les frais. Et si vous acceptez un contrat ou un travail de conseil, n’oubliez pas qu’un solo 401(k) peut offrir des limites de cotisation extrêmement élevées et vous aider à combler l’écart plus rapidement.

Ce sont les risques que vous devez peser lorsque vous envisagez une pause volontaire. Parce que le timing joue aussi un rôle.

Le timing compte – parfois plus que la décision elle-même

Je ne peux pas prétendre que mon timing était parfait.

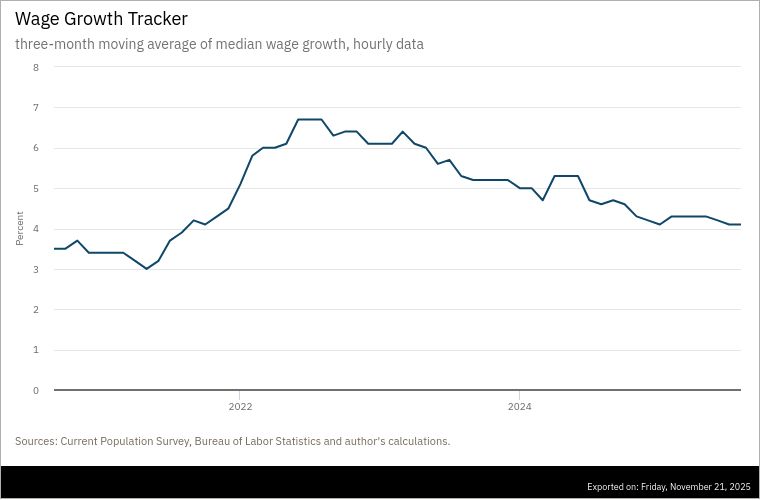

Les recherches montrent systématiquement que l’impact du départ d’un employeur dépend fortement de l’évolution du marché du travail. Dans des marchés du travail solides, la croissance des salaires des travailleurs qui changent d’emploi (en gris) dépasse souvent celle des travailleurs qui restent sur place (en rouge), comme le montre l’étude Banque de réserve fédérale d’Atlanta. Dans des marchés faibles, c’est l’inverse : les travailleurs déplacés mettent plus de temps à trouver de nouveaux rôles et gagnent moins lorsqu’ils y parviennent.

(Crédit image : Federal Reserve Bank of Atlanta. Wage Growth Tracker au 11 septembre 2025.)

L’âge joue également un rôle majeur. Les recherches du Institut urbain a constaté que les travailleurs dans la cinquantaine connaissent des périodes de chômage plus longues et des pertes de revenus plus importantes que les travailleurs plus jeunes. Il s’avère que l’expertise ne vous isole pas toujours. Dans certains cas, le remplacement coûte plus cher.

J’ai la quarantaine, ce qui me laisse un peu plus de place. Mais l’essor rapide de l’IA et de l’automatisation signifie que même les travailleurs ayant un emploi sûr pourraient voir leur secteur évoluer plus rapidement que prévu. Cette pensée est à la fois décourageante et étrangement rassurante : le changement arrive pour tout le monde, pas seulement pour ceux qui quittent volontairement le tapis roulant.

Que vous démissionniez ou que vous soyez licencié, il est généralement payant d’espérer le meilleur mais de se préparer au pire. Comme le souligne Caro, « les personnes qui gèrent bien les pauses volontaires sont celles qui les modélisent des années à l’avance et qui calculent les pires scénarios, pas seulement les optimistes ».

Les conséquences émotionnelles et pratiques

Les calculs financiers sont importants, mais ils ne représentent qu’une partie de l’histoire. Perdre ou quitter un emploi affecte également la santé, les habitudes, la confiance et l’identité d’une manière qui n’est pas visible sur une feuille de calcul.

De nombreuses recherches montrent que la perte d’emploi est liée à pires résultats en matière de santé mentale et risque de mortalité plus élevé. Sans structure de travail, les routines et les liens sociaux des gens disparaissent souvent. Des études ont documenté augmentation des comportements à risque comme le jeu et la toxicomanie suite à un licenciement.

Caro m’a dit que le premier obstacle émotionnel pour beaucoup de gens n’est pas du tout financier. « Le travail devient un indicateur de stabilité, de compétence et d’objectif », a-t-elle déclaré. « Le perdre, surtout sans avertissement, donne l’impression que votre fondation s’est fissurée du jour au lendemain. »

Le côté pratique peut aussi être écrasant. Dès qu’une personne perd son emploi, le compte à rebours de ses prestations commence à tourner.

Jim Shagawat, CFP® et conseiller partenaire chez ConseilPériodea décrit un client naviguant dans ce domaine récemment. Avant toute chose, il l’a aidée à évaluer ses flux de trésorerie et à estimer combien de temps ses réserves pourraient durer pendant qu’elle planifiait son prochain déménagement. « Avant la fin des prestations, je lui ai conseillé d’effectuer toute visite médicale ou dentaire et d’examiner les options d’assurance maladie, y compris COBRA, le régime du conjoint et la couverture du marché », a-t-il ajouté.

Dans mon cas, j’ai la chance que ma femme ait un emploi à temps plein, donc le plan est de bénéficier de ses avantages sociaux. Pourtant, ce qui m’a le plus surpris quand on quitte un emploi, c’est le nombre de balles qu’il faut soudainement jongler. Caro appelle cette phase « triage financier », dans laquelle l’objectif est de réduire les dépenses à l’essentiel, de protéger l’argent liquide et d’éviter que les mesures d’urgence, comme l’utilisation des cartes de crédit, se transforment en habitudes à long terme.

Aller de l’avant – la partie que vous pouvez contrôler

Les conseillers avec lesquels j’ai parlé ont déclaré que le principal déterminant de la reprise à long terme n’était pas seulement le revenu ou l’âge, mais aussi l’état d’esprit.

Geoghegan a dit quelque chose qui m’a marqué : « Sur le plan comportemental, l’élan est tout aussi important que les mathématiques. Selon lui, de petites victoires, comme le redémarrage des cotisations, la consolidation des comptes et la clarification des prochaines étapes, peuvent contribuer à restaurer la confiance et à reconstruire la structure.

Pour moi, le choix de quitter un emploi stable ne s’est pas fait aveuglément. J’ai un plan, un chemin et un ensemble de travaux que je m’engage à construire. Pourtant, je comprends exactement l’ampleur du pari. Cela pourrait m’exploser au visage. Ou cela pourrait conduire à quelque chose de bien plus significatif.

Les mathématiques à la retraite récompensent la discipline, mais la vie récompense le courage. Et en argent comme dans la vie, les récompenses ne suivent les risques que si vous les prenez.

La clé, je me le rappelle, est de continuer à jouer, même lorsque les règles changent.

Il y a deux autres mots puissants qui comptent tout autant que « j’arrête ». Quand vous entendez que le le plus grand regret des mourants c’est que le but devient simple.

Je veux pouvoir dire, à la fin de tout ça : « j’ai essayé ».

")