Pendant la majeure partie de ma vie, j’ai travaillé comme innovateur dans le domaine des services financiers, avec un accent particulier sur les produits d’assurance-vie et de rente.

Pendant 40 ans, c’était mon métier et ma spécialité. L’une de mes inventions de produits « premières en son genre » – l’accumulateur – offrait une protection contre les baisses de revenus qu’une rente variable pouvait fournir et a finalement créé une industrie de 1 000 milliards de dollars.

Dans mon rôle actuel de conseiller en investissement axé sur la planification de la retraite, mes innovations répondent aux besoins actuels des retraités en matière de longévité accrue, de préoccupations concernant la sécurité sociale, d’inflation élevée, d’impôts et d’augmentation des coûts médicaux et de soins de longue durée. Comme le détaille cette enquête menée auprès des retraités par Schroders, ce sont là les principales préoccupations de nombreuses personnes retraitées.

Les inquiétudes concernant les coûts des soins de longue durée sont sur le point d’augmenter encore davantage, avec une nouvelle règle fédérale Medicaid qui, à partir de 2028, plafonnera la valeur nette du logement autorisée à 1 million de dollars. Cela affectera plus directement les propriétaires de la classe moyenne sur les marchés où les coûts sont élevés.

Selon les règles actuelles, les États fixent le montant de la valeur nette qu’un propriétaire peut conserver tout en étant admissible à la couverture Medicaid LTC. Il variait entre 750 000 et 1,13 million de dollars environ – et était ajusté chaque année en fonction de l’inflation. En 2028, la valeur nette admissible sera de 1 million de dollars pour tout le monde (sauf les familles agricoles) et elle ne sera pas indexée en fonction de l’inflation.

Bien entendu, il existe d’autres coûts connexes que Medicaid ne couvrira pas, comme l’aide à la vie autonome ou des services comme une aide à domicile, à moins que le retraité ne satisfasse à un critère de ressources.

Un changement dans la planification de la retraite est nécessaire

Il se trouve que je travaille sur une nouvelle conception de la planification de la retraite qui tient compte des coûts des soins de longue durée. Cela nécessite, entre autres, de briser les cloisonnements entre les investissements, les rentes et la richesse immobilière.

Ce changement de conception ne se concentre pas sur les retraités riches ou à faible revenu, mais plutôt sur le large groupe des soi-disant riches. L’approche de planification la plus populaire auprès de ce groupe de retraités consiste à investir dans différents portefeuilles de placement et à retirer 4 à 5 % par an, augmentant en fonction de l’inflation.

Intuitivement, la plupart des retraités savent qu’ils peuvent faire beaucoup mieux, non seulement en termes de revenu, mais aussi en termes de réduction des risques et d’impôts, et d’épargne liquide plus importante.

D’un autre côté, la plupart n’apprécient pas pleinement les coûts potentiels des soins de longue durée. Il n’est pas surprenant que ceux qui vivent plus longtemps soient plus susceptibles d’avoir besoin d’un soutien et de services à long terme comme les soins en maison de retraite.

Une statistique intéressante est que 50 % des retraités âgés de 85 ans et plus auront besoin de services de soins de longue durée, qui se situent entre 80 000 $ et 150 000 $ par an, avec un taux d’augmentation historique de 3 % à 5 % par an.

Notre analyse suggère que ces coûts peuvent représenter près de 25 % de la valeur nette moyenne de 2 millions de dollars répartie entre un IRA de roulement et la valeur d’une maison. Sans planifier ces coûts à l’avance, la vente de la maison, avec les frais de clôture et les taxes associés, peut être nécessaire.

Voici les modifications apportées à la conception de la planification de la retraite que nous avons élaborées.

Tenez compte de toutes les principales classes d’actifs, y compris le patrimoine immobilier et les rentes viagères

Pour trouver une solution à ces problèmes de retraite, que Medicaid soit une option ou non, il était logique d’examiner l’ensemble de la valeur nette d’un client. Cela a touché une corde sensible lorsque la richesse immobilière a été signalée comme représentant 50 % de la richesse de notre échantillon de clients retraités.

Il était important que les innovations soient réalisables sans modification de la réglementation ni perfectionnement des produits – et simplement dans le domaine de la planification de la retraite. Cela devait être accompli grâce à notre algorithme de planification et exécuté par un conseiller en partenariat avec différents fournisseurs de produits.

La première étape a été de savoir comment intégrer la richesse immobilière dans la planification. La seconde était l’intégration du produit de retraite le plus logique mais sous-utilisé : les rentes viagères.

La clé pour moi était de les considérer ensemble plutôt que séparément. Pourquoi ensemble ?

Cette unité répond aux principales objections suivantes qui sont souvent soulevées à propos de chaque produit individuellement (voir également mon article Transformez votre plan de retraite avec ce puissant combo) :

Richesse immobilière. Si vous utilisez une hypothèque inversée telle qu’une hypothèque de conversion sur valeur domiciliaire (HECM) pour débloquer cette richesse, les objections sont les coûts – et les risques si vous empruntez trop. (Voir mon article Comment votre maison peut combler les lacunes de votre plan de retraite.)

Rentes viagères. Un contrat de rente de longévité admissible (QLAC) peut aider à définir une meilleure retraite en différant les distributions imposables de l’IRA et en offrant un revenu à vie garanti à l’âge que vous sélectionnez. (Voir Un QLAC fait bien plus que simplement reporter les impôts.)

Malgré un versement à vie pour un homme de 67 ans, disons de 50 000 dollars par an sur une prime de 100 000 dollars, les retraités s’opposent souvent au manque de liquidités.

Lors de notre phase de développement, nous avons dit : « HECM, découvrez QLAC ». Individuellement, HECM et QLAC peuvent être utiles à leur manière.

Ensemble, nous l’appelons HomeEquity2Income, et cette combinaison peut vous aider à rester dans votre maison tout en créant des liquidités pour d’éventuels coûts de soins de longue durée, ainsi qu’en augmentant vos revenus.

Cela signifie également que vous n’avez pas à dépenser les économies réalisées sur votre IRA de roulement pour être admissible à Medicaid.

Voici comment nous les assemblons :

1. Établissez une ligne de crédit via HECM et achetez du QLAC à partir des économies IRA reconduites :

(Crédit image : Jerry Golden)

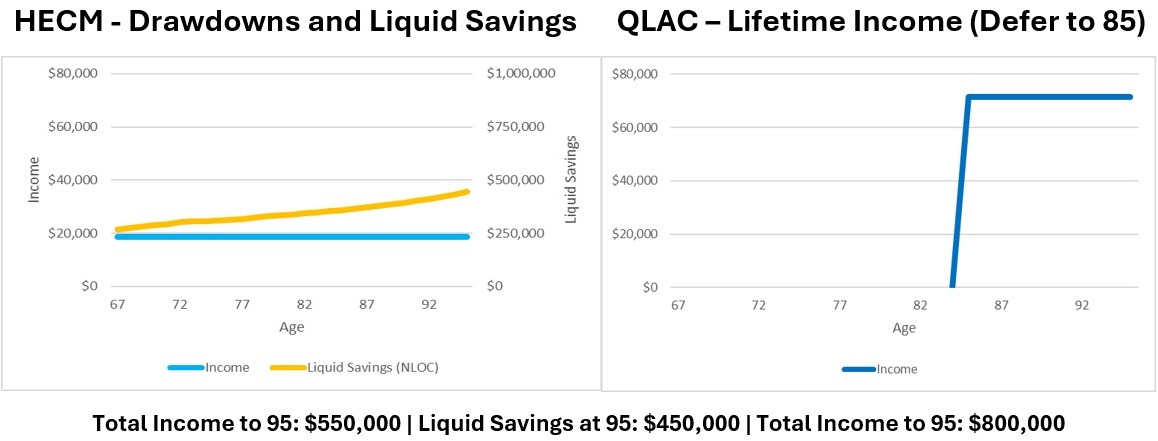

2. Analysez les configurations standard sous HECM et QLAC et pourquoi elles peuvent ne pas fonctionner pour votre plan de retraite. Les graphiques ci-dessous démontrent les résultats d’un HECM et d’un QLAC sur une base autonome, tels que souvent présentés aux retraités.

À notre avis, bien que ces deux modèles soient raisonnables, ils ne sont pas utilisés de la manière la plus efficace à des fins de retraite.

(Crédit image : Jerry Golden)

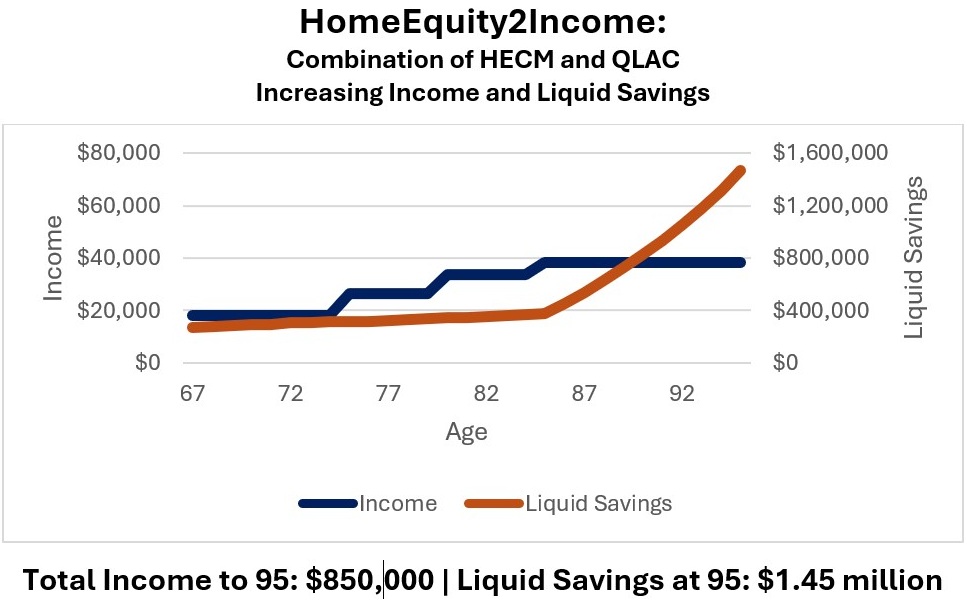

3. Utilisez un nouvel algorithme pour une combinaison d’un HECM et d’un QLAC (HomeEquity2Income, ou H2I) pour atteindre le double objectif des retraités : augmenter les revenus et augmenter l’épargne liquide. En même temps, établissez les éléments constitutifs de votre plan de retraite.

(Crédit image : Jerry Golden)

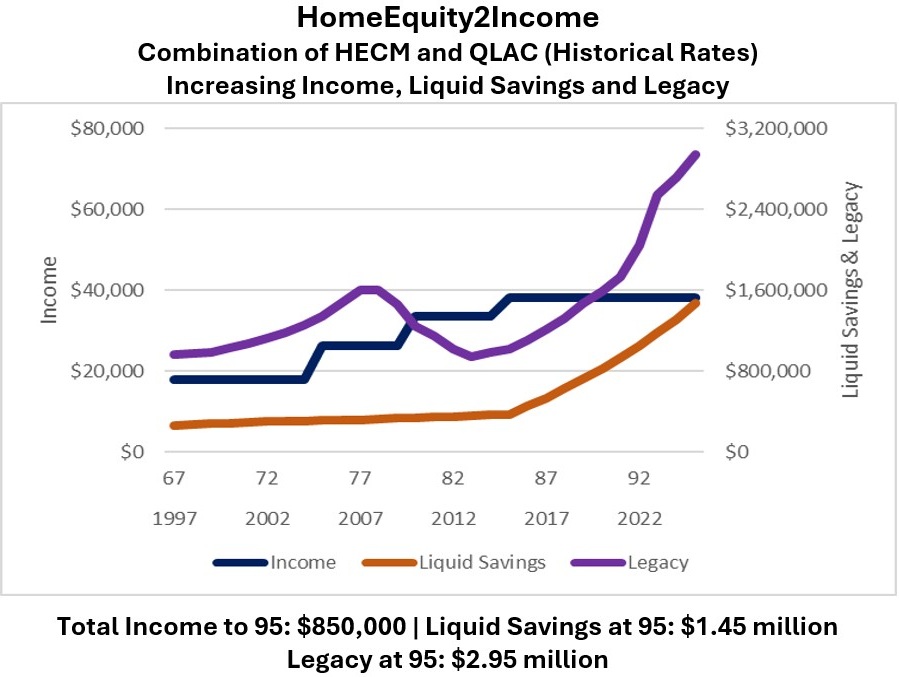

Test de H2I pour les taux existants et historiques

Bien que le revenu et l’épargne liquide soient deux éléments importants du H2I, les retraités peuvent également réfléchir à l’effet du H2I sur l’héritage qu’ils laissent à leur conjoint et aux autres membres de leur famille.

En outre, le message général en matière de planification n’est pas d’essayer de prédire le montant exact de l’épargne ou de l’héritage pour chaque propriétaire, mais de démontrer l’impact possible de la performance du marché sur votre propre plan.

Les illustrations ci-dessus étaient basées sur des taux fixes standard de l’industrie mais, comme indiqué dans mon article Traitez la valeur nette de votre maison comme d’autres investissements dans votre plan de retraite : examinez ses antécédents, nous pensons qu’il est important de pouvoir illustrer les avantages en fonction des performances historiques.

En utilisant les taux historiques, nous étudions l’interaction de divers éléments du produit avec les performances réelles.

(Crédit image : Jerry Golden)

En regardant l’exemple détaillé de cette combinaison, voici ce que nous avons appris sur chaque composant :

- L’épargne liquide de HECM augmente considérablement lorsque vous arrêtez de puiser sur une ligne de crédit et utilisez une partie des revenus de QLAC pour rembourser le solde du prêt.

- QLAC peut être acheté sous un format échelonné pour créer un revenu croissant avant l’âge de 85 ans. Dans des situations limitées, le revenu QLAC peut être accéléré avant l’âge de début de son revenu d’origine.

- Et en combinaison, HECM et QLAC offrent des avantages fiscaux importants, en particulier lors des années de retraite anticipée.

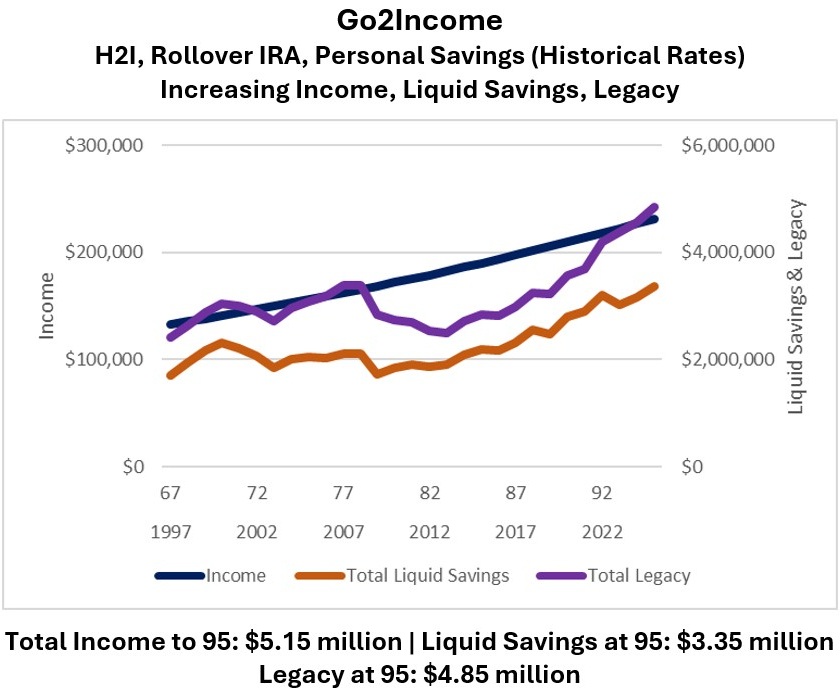

Utilisez H2I comme élément de base dans un plan de retraite avec d’autres épargnes

Une fois H2I en place, la question est de savoir comment nous pourrions le combiner davantage avec d’autres épargnes-retraite. Voyons ajouter à H2I notre exemple d’épargne IRA de roulement de retraité (800 000 $ après prime QLAC), d’épargne personnelle (1 million de dollars) et de paiements de sécurité sociale (36 000 $ à partir de 67 ans).

Bien que la répartition du portefeuille soit souvent une décision très personnelle, voici ce que reflète notre plan de départ :

- Allocation de 800 000 $ en IRA entre actions (croissance) et obligations dans un portefeuille équilibré

- Répartition d’un million de dollars d’épargne personnelle entre actions (dividendes élevés), obligations et SPIA (rente immédiate à prime unique)

Quel est le revenu de départ que ce plan soutiendra ? En utilisant H2I comme élément de base et l’algorithme de planification Go2Income, le revenu de départ est de 133 000 $. Le plan suppose que les revenus augmenteront de 2 % par an.

(Crédit image : Jerry Golden)

Avec les 36 000 $ de prestations de sécurité sociale, le revenu total de départ est de 169 000 $. Le retraité peut bien entendu affiner son plan pour augmenter ses revenus et réduire les montants substantiels de son héritage et de son épargne liquide.

Tests de scénarios pour les soins de longue durée

L’étape suivante du processus consistait à tester différents scénarios H2I liés à la couverture des soins de longue durée. Cela arrive particulièrement à point nommé dans le contexte d’une plus grande longévité et d’une responsabilité accrue des retraités, conduisant à une couverture de davantage de coûts de soins de longue durée.

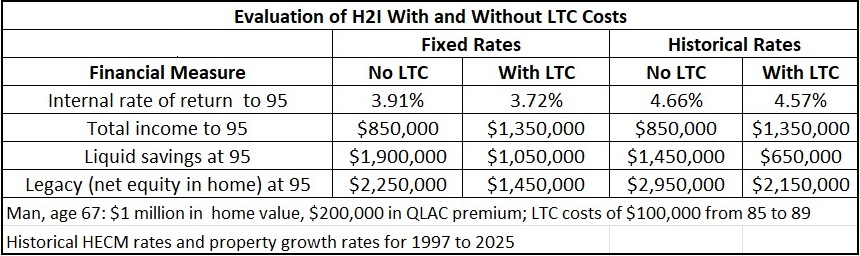

(Crédit image : Jerry Golden)

- Le rendement économique du H2I, compris entre 3,5 % et 4,5 %, est attractif, sachant que le principal atout est la richesse immobilière, en supposant un taux de croissance d’environ 4 %. Dans un sens, le taux de crédit plus élevé sur un QLAC compense le taux d’intérêt HECM plus élevé.

- Dans les scénarios ci-dessus, nous sommes en mesure de générer des revenus supplémentaires et de couvrir 100 000 $ en frais de SLD sur cinq ans, de 85 à 89 ans. Nous devrons effectuer des tests de résistance pour détecter des modèles de dépenses de SLD plus importants ou différents. Bien entendu, nous devrions considérer les ressources provenant d’autres épargnes de retraite.

- Les effets de l’impôt sur le revenu sont plutôt positifs : tous les prélèvements HECM sont exonérés d’impôt, les revenus QLAC sont différés jusqu’à leur réception et les frais de SLD sont déductibles d’impôt. (Voir mon article La solution 9 % : un guide d’experts sur les allégements fiscaux à la retraite qui pourraient réduire votre taux d’imposition de près de moitié.)

H2I pour cet exemple d’investisseur peut couvrir un montant raisonnable de coûts de SLD tout en générant des revenus plus élevés. Les dernières étapes de planification comprennent des tests supplémentaires pour confirmer les résultats. En incluant une mesure de l’impôt sur le revenu, du risque de marché et du TRI (taux de rendement interne) avant et après impôt, nous examinons trois qualités du plan dans notre évaluation :

- Protection contre l’inflation

- Revenu après impôt

- Risque boursier

Pour les retraités, cela signifie qu’ils n’ont plus besoin de surveiller les nouveaux plafonds de valeur nette de leur logement ou de dépenser tous leurs autres actifs pour avoir droit aux prestations LTC de Medicaid.

Même pour ceux qui n’ont jamais envisagé Medicaid comme une option, H2I offre un moyen plus simple de créer de la richesse à partir de l’épargne-retraite tout en vieillissant chez soi.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")