Si vous avez des économies de retraite dans un IRA ou un 401(k), l’Oncle Sam est votre partenaire sur cet argent car chaque dollar que vous en retirez est imposé.

Considérez ce scénario courant : l’un des conjoints d’un foyer de retraités décède et le conjoint survivant devient un contribuable unique, ce qui affecte son obligation fiscale globale, même si son revenu diminue.

Disons que le revenu total du couple était de 200 000 $ par an. Lorsqu’ils étaient mariés, cela signifiait qu’ils bénéficiaient d’une tranche d’imposition effective d’environ 15 %.

Lorsque le mari décède, le revenu de la femme tombe à 180 000 dollars car elle perd le plus petit de leurs deux chèques de sécurité sociale. Mais à l’avenir, elle déposera sa déclaration en tant que contribuable unique, elle se retrouve donc désormais dans la tranche d’imposition de 20 %.

De plus, si ses RMD et ses revenus augmentent chaque année, son taux d’imposition pourrait continuer d’augmenter. Et cela ne tient même pas compte des futures augmentations d’impôts. (Il est peu probable que les impôts restent aussi bas qu’ils le sont actuellement, compte tenu de la dette de notre pays qui s’élève à 39 000 milliards de dollars.)

Une planification fiscale proactive aurait pu contribuer à la protéger des conséquences d’une hausse des impôts après la perte de son partenaire.

Pour les retraités des tranches d’imposition les plus élevées qui cherchent à aider leur conjoint (ou leurs enfants adultes) à éviter ce type de piège fiscal à l’avenir, les conversions Roth partielles peuvent désormais aider.

1. Protéger le conjoint survivant

Si vous êtes un couple marié, vous êtes dans une tranche de contribuables communs. Et lorsque les deux conjoints atteignent 65 ans, vous devenez éligible à des avantages fiscaux supplémentaires spécifiques.

Par exemple, avec un revenu imposable de 148 300 $, vous tombez dans la tranche d’imposition de 12 % pour les couples mariés déclarant conjointement après les déductions.

Le chiffre de 148 300 $ comprend une déduction standard de 32 200 $ en fonction de votre statut de dépôt. Vous bénéficierez également de la déduction standard supplémentaire de 3 300 $ pour les deux personnes de plus de 65 ans – cela représente 1 650 $ pour chaque conjoint, tel que déterminé par le One Big Beautiful Bill pour les contribuables de plus de 65 ans. En plus de cela, il existe une déduction supplémentaire de 12 000 $ pour les personnes de plus de 65 ans (jusqu’à une certaine limite de revenu).

Cependant, lorsqu’un des conjoints décède, le conjoint survivant (généralement l’épouse) passe à la tranche d’imposition de 24 %.

Si vos revenus sont plus élevés, cela représente une augmentation d’impôt encore plus importante pour le conjoint survivant.

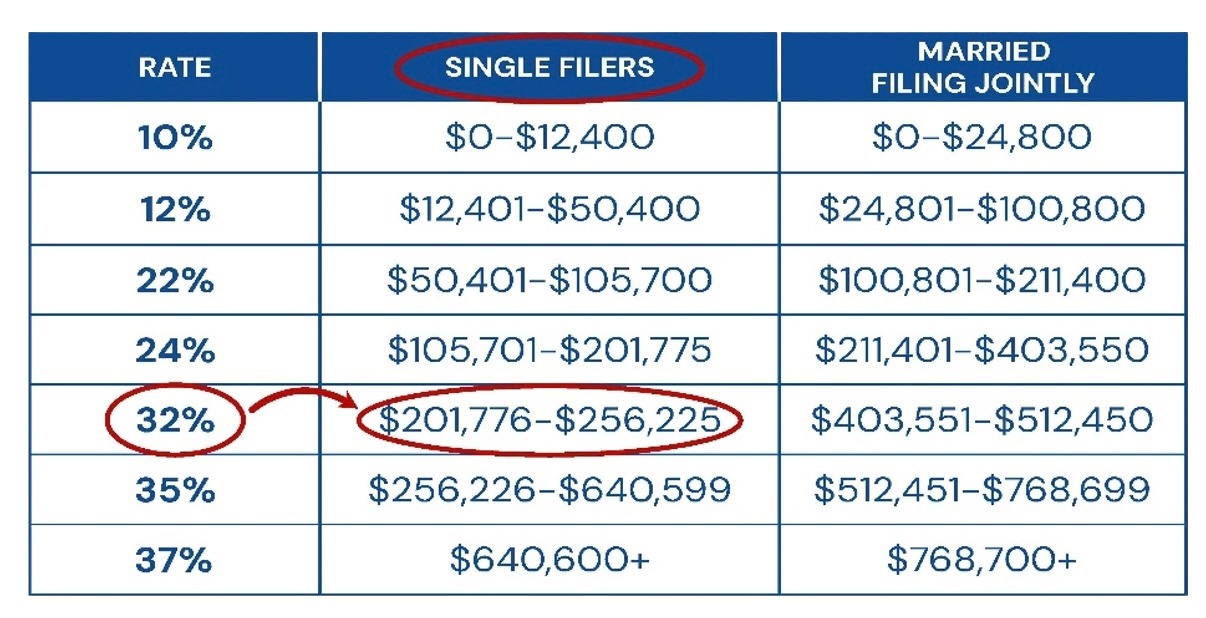

Par exemple, si votre revenu imposable en tant que couple marié est de 250 000 $ par an, vous pouvez voir sur le tableau ci-dessous que vous êtes dans la tranche d’imposition de 24 % parce que vous êtes « marié et déclarez conjointement ».

(Crédit image : Craig Kirsner)

Cependant, si le mari décède en premier, le conjoint survivant est désormais un « déclarant unique » avec un revenu imposable de 250 000 $. Vous pouvez voir qu’elle est désormais passée dans la tranche d’imposition de 32 %.

Un Roth IRA peut aider à protéger le conjoint survivant contre des impôts plus élevés en tant que contribuable unique, car vous avez déjà payé les impôts de votre vivant en tant que contribuables conjoints.

(Crédit image : Craig Kirsner)

2. Protéger les non-conjoints

Lorsque vous mourez et laissez votre IRA à vos enfants, ils n’ont que 10 ans pour vider complètement votre IRA.

Supposons que l’IRA que vous laissez à vos enfants rapportera un rendement annuel de 4 % sur la période de 10 ans après que vous le leur ayez laissé. Cela signifie que vos enfants devront retirer environ 14 % du solde de l’IRA chaque année.

Cela leur permettrait de retirer les 4 % de revenus annuels ainsi que 10 % du principal, de sorte que la totalité de l’IRA soit drainée sur cette période de 10 ans sans une éventuelle forte incidence fiscale au cours de la 10e année.

Cependant, ce retrait annuel de 14 % de l’IRA pourrait placer vos héritiers dans une tranche d’imposition plus élevée.

Même si une conversion Roth signifierait payer de l’impôt sur le revenu maintenant, cela pourrait être une bonne affaire par rapport aux tranches d’impôt sur le revenu potentiellement plus élevées auxquelles vos héritiers pourraient devoir faire face après votre départ – et aux impôts sur le revenu de l’État qu’ils pourraient également devoir payer.

De plus, si vos enfants vivent dans un État qui a un impôt sur le revenu (comme New York, qui a une tranche d’imposition la plus élevée de 10,9 %), ils peuvent être soumis à l’impôt fédéral sur le revenu et jusqu’à 10,9 % supplémentaires d’impôt sur le revenu de l’État.

Nous utilisons un logiciel appelé Holistiplan qui permet d’identifier le montant maximum à retirer année par année pour profiter des tranches d’imposition actuelles, et nous travaillerons en collaboration avec un comptable ou un fiscaliste.

Le cas échéant, nous recommandons notre plan d’intégration stratégique Roth (SRI) aux clients afin qu’ils puissent profiter des taux d’imposition sur le revenu actuels et ne plus jamais payer d’impôts sur leur Roth IRA.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")