Vous connaissez l’histoire. Un garçon n’arrête pas de crier qu’il y a un loup, personne ne vient, et la seule fois où un loup apparaît, il est tout seul.

Depuis plusieurs années, les commentateurs financiers pointent du doigt les valorisations boursières et avertissent que les actions sont chères. Et depuis plusieurs années, le marché les a largement ignorés et n’a cessé de grimper.

Les performances passées ne préjugent peut-être pas des rendements futurs, mais elles faussent nos attentes. Cela est particulièrement vrai à l’heure actuelle, car les 15 dernières années ont été incroyables, favorisant ceux qui ont pris plus de risques qu’ils ne l’auraient imaginé.

Au bout d’un moment, vous arrêtez d’écouter les avertissements. C’est la partie dangereuse de la fable. Le garçon s’est trompé à plusieurs reprises. Mais à la fin, il y a un loup.

Les données racontent une histoire qui mérite d’être entendue

Le ratio P/E de Shiller (CAP) divise le prix du S&P 500 par ses bénéfices moyens ajustés à l’inflation au cours des 10 années précédentes. À la mi-2026, il se situait à environ 41, ce qui est un niveau dépassé uniquement par le pic point-com.

(Crédit image : Mike Decker)

Chaque point dans le graphique ci-dessus représente le S&P 500 le premier jour de bourse d’une année donnée, comparé au rendement total réel gagné par les investisseurs au cours de la décennie suivante. La tendance est claire : chaque fois que les valorisations ont atteint ces niveaux – 1929, 1966, 2000 – la décennie suivante a produit des rendements réels stables ou négatifs.

Ce n’était pas à chaque fois un crash. Mais à chaque fois, c’était une longue et frustrante période sans issue.

J’ai parlé de ce modèle dans mon article Quatre modèles historiques des marchés à connaître pour les investisseurs. Historiquement, le marché est resté stable pendant 10 ans ou plus, environ tous les 20 ans environ. Nous sommes maintenant à 16 ans du dernier.

L’innovation est réelle : les bulles le sont aussi

Pour être clair, il ne s’agit pas d’un appel à tout vendre et à se cacher du cash. Les nouvelles technologies, comme le chemin de fer, l’automobile et Internet, ont créé une valeur économique réelle et durable. L’IA fera probablement de même.

Le problème n’est pas l’innovation. Le problème est ce qui arrive quand tout le monde veut entrer en même temps.

Les chemins de fer étaient révolutionnaires. La bulle ferroviaire des années 1840 a encore anéanti les investisseurs. Internet a changé le monde. Le Nasdaq a tout de même chuté d’environ 78 % entre 2000 et 2002. Une bonne technologie et un mauvais timing peuvent coexister.

Le revers de la médaille est tout aussi important

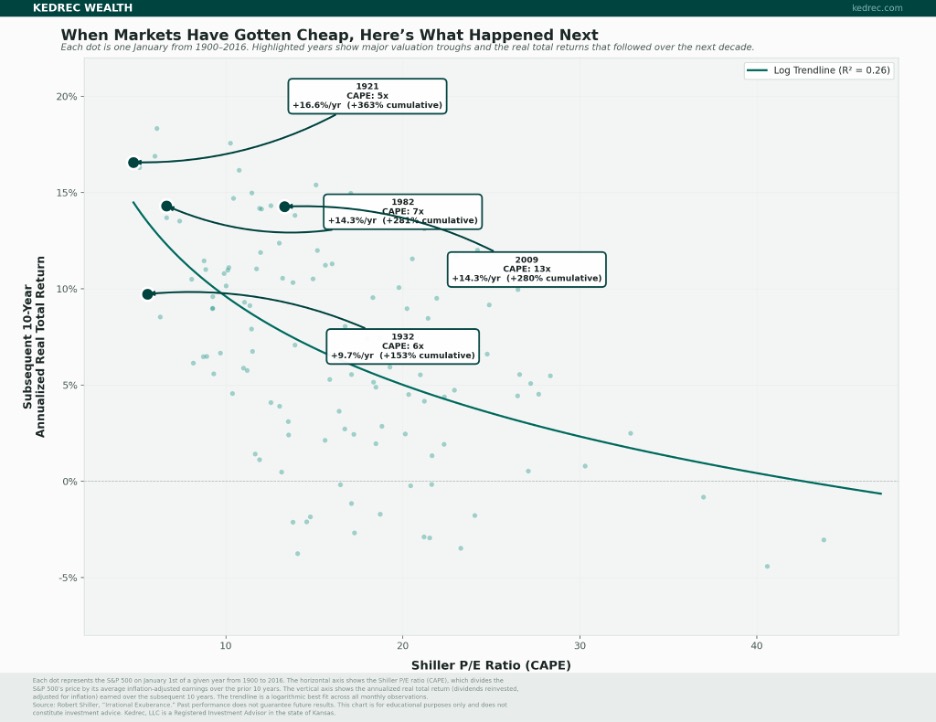

Ce graphique raconte l’histoire du miroir. À la fin de chaque cycle de marché stagnant – 1921, 1932, 1982, 2009 – les valorisations étaient déprimées et la décennie suivante a largement récompensé les investisseurs patients.

(Crédit image : Mike Decker)

C’est l’une des raisons pour lesquelles j’ai écrit mon livre, . Je crains que trop de gens croient qu’ils peuvent prendre leur retraite et utiliser les mêmes systèmes qu’ils ont utilisés au cours des 15 dernières années.

Il est facile de prendre sa retraite lorsque les marchés ne font que monter. C’est une toute autre histoire lorsque les marchés stagnent.

Si l’on considère que la retraite peut être de 20 à 30 ansil y a de fortes chances qu’une partie de votre retraite se déroule pendant un cycle de marché stable.

Ce que cela signifie en pratique

Il ne s’agit pas d’essayer de chronométrer chaque krach avec un trading actif. Il ne s’agit pas de surfer sur le marché en croisant les doigts. Il s’agit de comprendre les prix, de reconnaître quand le marché offre une bonne affaire et quand ce n’est pas le cas, et d’avoir une stratégie qui répond en conséquence.

La patience est la base.

Au-delà de cela, cela signifie se pencher sur des outils que de nombreux investisseurs négligent. Revenu garanti d’un rente peut aider à stabiliser votre plan et votre portefeuille, même si votre portefeuille d’actions ne fonctionne pas (voir le Guide de rente DIY).

Fonds obligataires pourrait faire son retour en tant que marché non corrélé pour aider à stabiliser votre portefeuille.

Immobilier (pas un stock de sociétés immobilières, mais quelque chose lié à l’immobilier réel) peut fournir un revenu et une diversification que les actions ne peuvent tout simplement pas reproduire.

Il est important de prendre du recul lorsque vous approcher de la retraiteou toute nouvelle phase de la vie, et envisagez de mettre à jour votre plan. C’est peut-être il est temps de se diversifier non seulement par classe d’actifs, mais aussi par marchés et par stratégies.

Voici le défi : beaucoup d’entre eux stratégies alternatives ne sont pas facilement accessibles aux investisseurs particuliers via un compte de courtage standard. C’est une des raisons pour lesquelles cela vaut peut-être la peine de s’asseoir avec un planificateur financier fiduciaire qui peut donner accès à un ensemble plus large d’outils, même s’il ne s’agit que d’un engagement ponctuel pour élaborer un plan que vous pouvez exécuter vous-même.

Le loup peut être ou non à la porte. Mais le berger qui a un plan n’a pas besoin de paniquer de toute façon.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")