(Crédit image : Getty Images)

Au cours des trois dernières décennies, la valeur nette des retraités a progressivement penché vers la richesse immobilière.

Une étude de la Réserve fédérale montre que la part de la valeur nette des résidences principales parmi les ménages dirigés par des personnes âgées de 60 à 69 ans est passée d’environ 40 % en 1989 à un peu plus de 50 % en 2022.

Pour les personnes âgées de 70 à 79 ans, la part est passée d’environ 38 % à 50 % au cours de la même période.

Idéalement, le secteur de la retraite rechercherait des solutions permettant aux retraités de profiter pleinement de leur patrimoine immobilier grâce à des régimes intégrant leurs actifs. Nous savons que les rouages du changement tournent lentement.

Les grandes sociétés de conseil financier doivent explorer attentivement les nouvelles idées.

Les derniers programmes d’intelligence artificielle en « langage naturel » ne reconnaissent pas non plus que l’utilisation efficace de tous les actifs, comme la maison, est cruciale pour la planification de la retraite.

Tester l’IA et la capacité à innover

Nous voulions savoir si l’IA, compte tenu des objectifs de nos retraités cibles, pouvait également proposer cette nouvelle approche de planification tous actifs. La réponse après des pages de va-et-vient était un « oui » et un « non » retentissants.

Oui, les programmes d’IA sont une étude rapide, et si on leur demandait de réduire l’écart entre la méthode de l’actif unique et celle de l’ensemble des actifs, en considérant d’abord les rentes viagères, ils le feraient. Il leur a fallu plusieurs étapes pour oublier les préjugés contre la richesse immobilière, puis pour les intégrer dans un plan.

Ils n’ont jamais atteint le but. Je vais donc présenter ici une approche que l’IA et d’autres peuvent étudier.

Le problème semble être que l’IA commence avec une seule classe d’actifs et des modèles actuels. Peu importe que les résultats ne répondent pas aux besoins du marché en général et d’un retraité en particulier.

Notre alternative a commencé avec de nouvelles classes d’actifs qui, selon nous, appartenaient au plan. Nous avons ensuite analysé et intégré les trois – et, ce faisant, créé une nouvelle approche tous actifs.

L’analyse technique a l’avantage d’éliminer les émotions et les biais du marché. Dans ce cas, cela améliore également les résultats.

L’avantage d’intégrer le patrimoine immobilier

Pour démontrer comment l’intégration du patrimoine immobilier d’un retraité peut améliorer un plan de retraite, nous présentons ci-dessous une comparaison des stratégies « avec et sans » pour un propriétaire (homme de 67 ans) qui dispose d’un million de dollars d’épargne IRA et d’un million de dollars en valeur d’une maison.

Stratégie n°1 : Un plan qui n’inclut pas le patrimoine immobilier (« sans »)

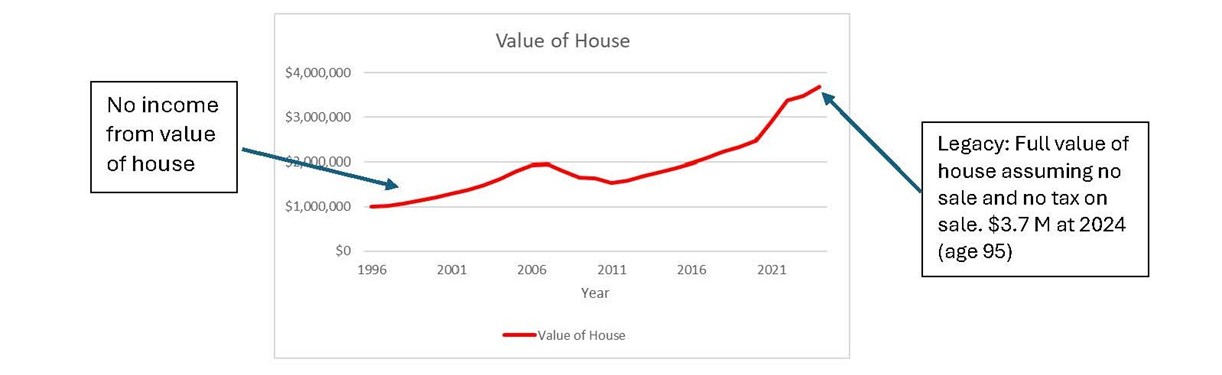

La stratégie actuelle de planification de la retraite de notre exemple de client ne tire pas parti de la richesse immobilière et laisse la maison en dehors de la planification de la retraite.

Pour ce propriétaire, voici comment la valeur de la maison aurait apprécié et déprécié au cours des 28 dernières années se terminant le 30 juin 2025.

Le plan avec des investissements comme seule classe d’actifs ne génère aucun revenu supplémentaire ni épargne liquide à partir du patrimoine immobilier et ne laisse passer que la valeur de la maison.

Alors, le propriétaire pourrait-il réussir à faire face à la fois aux coûts de logement et, disons, aux dépenses de soins de longue durée sans réduire ses effectifs ? Notez que le coût de la réduction des effectifs pourrait s’élever à plusieurs centaines de milliers de dollars pour notre retraité, peut-être survenant dans une période de stress extrême.

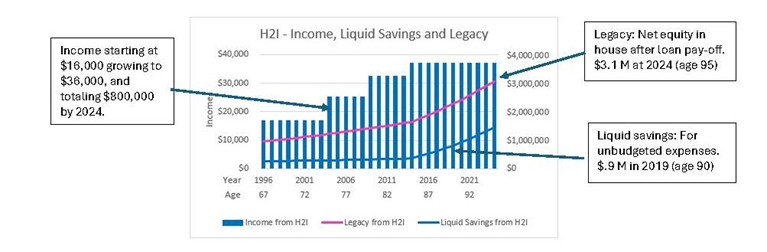

Stratégie n°2 : Le patrimoine immobilier dans le cadre du plan (« avec »)

Comparez les résultats ci-dessus avec le retraité qui a utilisé la stratégie de planification de tous les actifs pour générer plus de revenus et d’épargne liquide.

Il a libéré de la richesse immobilière avec un HECM (hypothèque de conversion sur valeur domiciliaire) :

- Cela a permis d’obtenir une marge de crédit immédiate de 330 000 $

- Il est en mesure d’effectuer de modestes prélèvements HECM en franchise d’impôt jusqu’à l’âge de 84 ans.

Il a également utilisé 200 000 $ de son compte IRA pour acheter un QLAC (contrat de rente de longévité admissible) et une échelle de revenu à vie :

- Il peut utiliser une partie des revenus pour financer des dépenses budgétisées comme couverture contre l’inflation.

- Il peut utiliser le reste de ses revenus pour rembourser le solde du prêt HECM à partir de 85 ans.

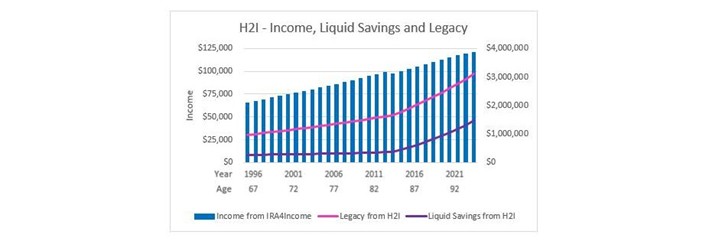

Une plus grande sécurité permet une allocation plus élevée du portefeuille aux actions

Sans les revenus et la liquidité d’une combinaison tous actifs, l’allocation aux actions dans la stratégie « sans » sera conservatrice et suivra le modèle habituel de 100 moins l’âge, soit une allocation de 30 % (arrondie) aux actions.

Ainsi, le plan « sans » consiste à investir 1 million de dollars dans un portefeuille d’actions et d’obligations et à allouer 300 000 $ aux actions et 700 000 $ aux titres à revenu fixe.

Toutefois, grâce aux revenus et à l’épargne liquide fournis par un plan tout actif, l’allocation aux actions peut être légèrement plus agressive.

Dans notre exemple, il s’agit de 65 % du portefeuille d’investissement en actions. Ainsi, le plan « avec » consiste à investir 800 000 $ de l’IRA, répartis entre un portefeuille d’investissement équilibré et une rente immédiate comme suit :

- 640 000 $ en portefeuille, dont 416 000 $ (65 %) en actions et 224 000 $ (35 %) en placements à revenu fixe

- 160 000 $ en rente immédiate

Voici un graphique du revenu total, ainsi que de l’épargne liquide et de l’héritage pour le plan de retraite tous actifs – ou ce que nous appelons l’IRA4Income :

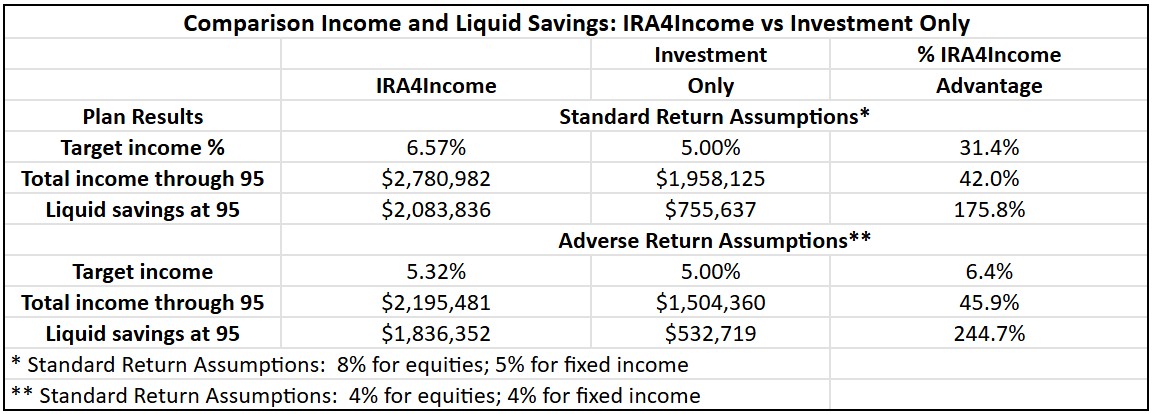

Avantages par rapport à la planification d’une seule classe d’actifs axée uniquement sur l’investissement

Vous trouverez ci-dessous une comparaison des résultats pour les régimes de retraite « avec » et « sans », en supposant des rendements standards de 8 % pour les actions et de 5 % pour les titres à revenu fixe, et des rendements défavorables de 4 % pour les actions et les titres à revenu fixe.

Comme vous pouvez le constater, ce propriétaire génère plus de revenus (700 000 $ à 800 000 $ de plus) et plus d’épargne liquide (plus de 1,3 million de dollars de plus) grâce à son plan IRA4Income.

Avec les économies liquides constituées à la fois de la valeur du compte IRA et de la ligne de crédit HECM, il devrait être en mesure de payer des soins de santé à long terme si nécessaire.

S’il reste en bonne santé, il peut dépenser le revenu supplémentaire ou réinvestir et constituer encore plus d’épargne.

Utiliser des facteurs économiques favorables pour atteindre d’autres objectifs

Bien que le point de départ de l’évaluation d’IRA4Income soit l’augmentation des revenus et de l’épargne liquide, certaines personnes peuvent utiliser d’autres sources de revenus – par exemple les intérêts et dividendes, la sécurité sociale, les pensions et autres rentes – pour atteindre des objectifs supplémentaires.

Un objectif possible pour eux pourrait être de maximiser l’héritage laissé aux enfants, aux petits-enfants ou à un organisme de bienfaisance préféré.

Une façon d’y parvenir consiste à profiter d’une conversion Roth, où les fonds de roulement de l’IRA sont transférés vers un Roth IRA. Un impôt est payé au moment de la conversion, mais les impôts sont éliminés sur la croissance future du compte Roth.

Voici une façon d’y parvenir avec IRA4Income :

- Choisir un objectif de revenu inférieur (par exemple, 5,0 % au lieu de 6,5 %)

- Réduisez le montant de l’IRA de roulement à 775 000 $, laissant 225 000 $ pour la conversion Roth

- Payer des impôts sur la conversion en utilisant des fonds Roth ou d’autres revenus

- Développez le Roth en franchise d’impôt dans un portefeuille équilibré

- Valeur du compte Rollover IRA + Roth à 90 ans : 1,6 million de dollars

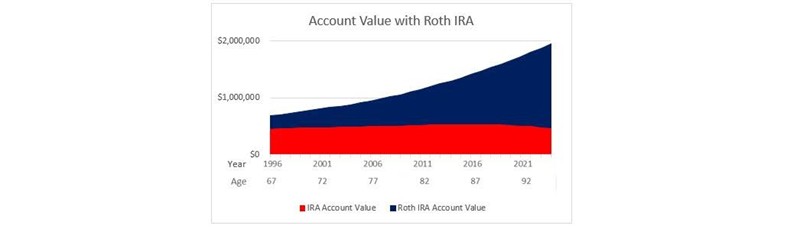

Vous trouverez ci-dessous une projection de la valeur combinée du compte du roulement et du Roth IRA, 1,6 million de dollars au décès de notre investisseur à l’âge de 90 ans – soit plus de sept fois la conversion Roth initiale de 225 000 $.

De plus, les avantages fiscaux continus de cette stratégie sont importants, avec environ la moitié de la distribution minimale requise (RMD) provenant du compte IRA de roulement. (Cela prend en compte la croissance future non imposée et les distributions du compte.)

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")