(Crédit image : Tasos Katopodis/Getty Images pour NYCWFF)

Peu d’entreprises ont Coca-Cola (KO) en matière de redistribution de liquidités aux actionnaires, mais en tant que machine à dividendes défensive, l’action KO n’a pas été en mesure de suivre le rythme du marché dans son ensemble au cours des deux dernières décennies.

L’action Dow Jones, cotée à l’achat, reste l’un des titres préférés de Wall Street dans le secteur des biens de consommation de base, mais les actionnaires véritablement à long terme auraient été mieux lotis en plaçant leur argent dans un indice S&P 500. fonds indiciel.

Cela pourrait surprendre étant donné la portée mondiale de Coca-Cola et ses références irréprochables. Après tout, Warren Buffett, une éminence en matière d’investissement, a maintenu une position massive dans le secteur des boissons gazeuses pendant près de quatre décennies.

L’Oracle d’Omaha a bu du Coca-Cola – et étudié son activité – pendant plus de 50 ans avant de l’ajouter au Portefeuille d’actions Berkshire Hathaway à la fin des années 1980. À ce jour, KO constitue la quatrième position en importance de la société holding. Avec une participation de 400 millions d’actions d’une valeur d’environ 26 milliards de dollars, KO représente près de 10 % du portefeuille d’actions américain de Berkshire.

L’affinité de Buffett pour Coca-Cola est due en grande partie à tout l’argent qu’elle retourne aux actionnaires. En effet, en tant que membre du S&P 500 Dividend Aristocrats, KO est à peu près aussi fiable qu’un producteur de dividendes comme ils viennent. L’entreprise augmente ses versements chaque année depuis plus de six décennies.

KO a également été généreux en restituant de l’argent aux actionnaires via rachats d’actions. Au cours des cinq dernières années, Coca-Cola a dépensé en moyenne 154 millions de dollars par trimestre pour racheter ses propres actions.

Mais c’est ce qu’une entreprise mature dans la situation de Coca-Cola doit faire pour satisfaire ses actionnaires. Avec une croissance annuelle moyenne des revenus d’environ 3 % seulement au cours des deux dernières décennies, KO n’est pas exactement une valeur de croissance.

L’essentiel sur les actions Coca-Cola ?

Il ne faut pas vraiment s’étonner qu’un payeur de dividendes défensif comme KO soit à la traîne du marché dans son ensemble au cours des deux dernières décennies. Après tout, en tant qu’action à faible bêta, KO a tendance à être à la traîne du S&P 500 lorsque le marché est en hausse, mais résiste également mieux lorsque tout se vend. Le long de marché haussier porté par des gains démesurés dans les domaines de la technologie et actions de services de communication va laisser les noms défensifs derrière lui.

C’est en partie pourquoi l’action KO est en retard sur le S&P 500 sur une base de rendement total annualisé sur chaque période standardisée au-delà d’un an. Bon sang, au cours des dernières périodes de trois, cinq, 10 et 15 ans, KO est en retard par rapport au marché dans son ensemble de 5 à 12 points de pourcentage.

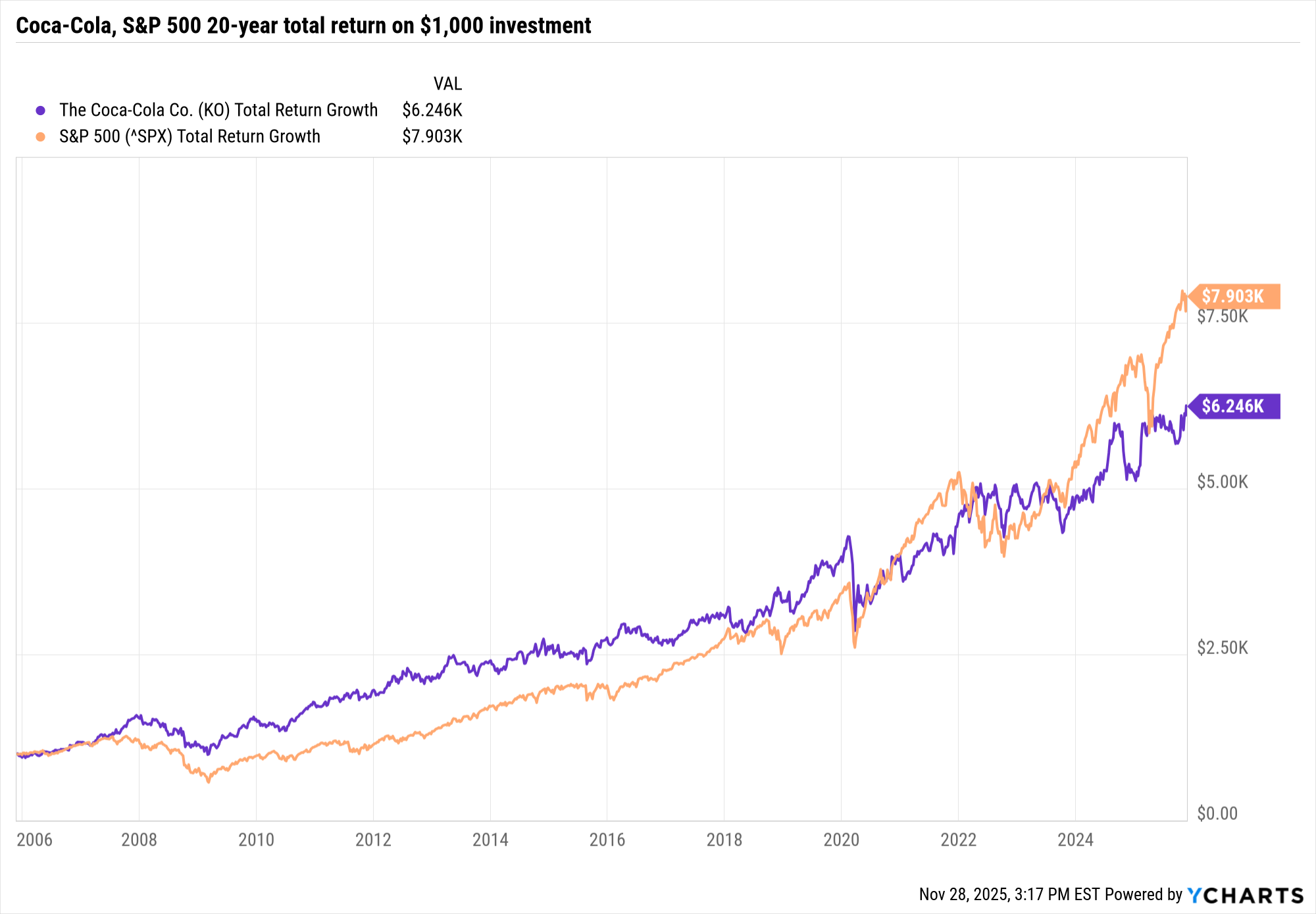

Et qu’en est-il des deux dernières décennies ? Ce n’est pas bon. Jetez un œil au graphique ci-dessous pour voir à quoi ressemble la sous-performance chronique de KO sur un relevé de courtage.

(Crédit image : YCharts)

Si vous investissiez 1 000 $ dans des actions Coca-Cola il y a 20 ans, elles vaudraient aujourd’hui environ 6 200 $, soit un rendement total annualisé de 9,6 %. Le même montant investi dans le S&P 500 vaudrait théoriquement environ 7 900 dollars aujourd’hui.

Les actionnaires véritablement à long terme ont bénéficié du lest d’un stock de biens de consommation de base comme KO peut le fournir sur des marchés plus difficiles, mais en tant que nom moins risqué, il offrait également moins de récompense.

Comme indiqué ci-dessus, la rue est haussière sur KO aux niveaux actuels. Sur les 24 analystes couvrant le titre interrogés par Intelligence du marché mondial de S&P13 l’évaluent à Strong Buy, sept disent Buy et quatre l’appellent Hold. Cela correspond à une recommandation consensuelle d’achat, avec une forte conviction.

Parlant au nom des taureaux, l’analyste de Jefferies Kaumil Gajrawala qualifie KO de « remarquable » parmi ses pairs du secteur.

« L’entreprise est solide et continue de se renforcer », déclare Gajrawala, qui évalue les actions chez Buy. « Les volumes sont sains. La dynamique de mix et de prix de Coca-Cola est l’une des meilleures de notre secteur et les flux de trésorerie disponibles devraient s’accélérer. »

")