(Crédit image : Getty Images)

En écrivant cette série, nous avons gardé pour la fin le sujet de la gestion des risques d’investissement dans un régime de retraite. Non pas parce que c’est le moins ou le plus important, mais plutôt parce que c’est un domaine dans lequel les choses pourraient se compliquer, en particulier s’il s’agissait de sélection de titres ou de stratégies de couverture qui dépassent l’expertise de nos retraités – et même de notre –.

La réalité est que nous avons réduit le défi du risque d’investissement grâce à une planification de tous les actifs avant même d’en arriver là.

Volatilité du marché

Permettez-moi de vous donner un peu de contexte et de contexte. Tout comme nous l’avons fait dans l’article Traitez la valeur nette de votre propriété comme vos autres investissements de retraite, nous mesurons la performance des marchés d’investissement en utilisant la performance historique des portefeuilles de référence au cours des 30 dernières années. Aucune mesure ne peut prédire l’avenir, nous sommes donc à l’aise avec l’historique.

Au cours des 30 dernières années, l’indice S&P 500 a chuté à deux reprises de plus de 20 % sur l’ensemble de l’année. Ainsi, avec, disons, 1 million de dollars investis sur le marché dans un fonds indiciel d’actions du S&P 500, cela représenterait une réduction de plus de 200 000 dollars de la valeur marchande sur une seule période de 12 mois.

Maintenant, nous savons que les actions se redressent, mais si vous étiez récemment à la retraite ou si vous étiez en retard à la retraite, cela serait très bouleversant et pourrait vous amener, vous ou votre conseiller, à vous retirer des actions et à perdre l’opportunité de retrouver cette valeur marchande.

C’est particulièrement un problème si vous liquidez une partie de votre portefeuille chaque année pour financer, par exemple, des retraits/distributions (RMD) de votre compte IRA.

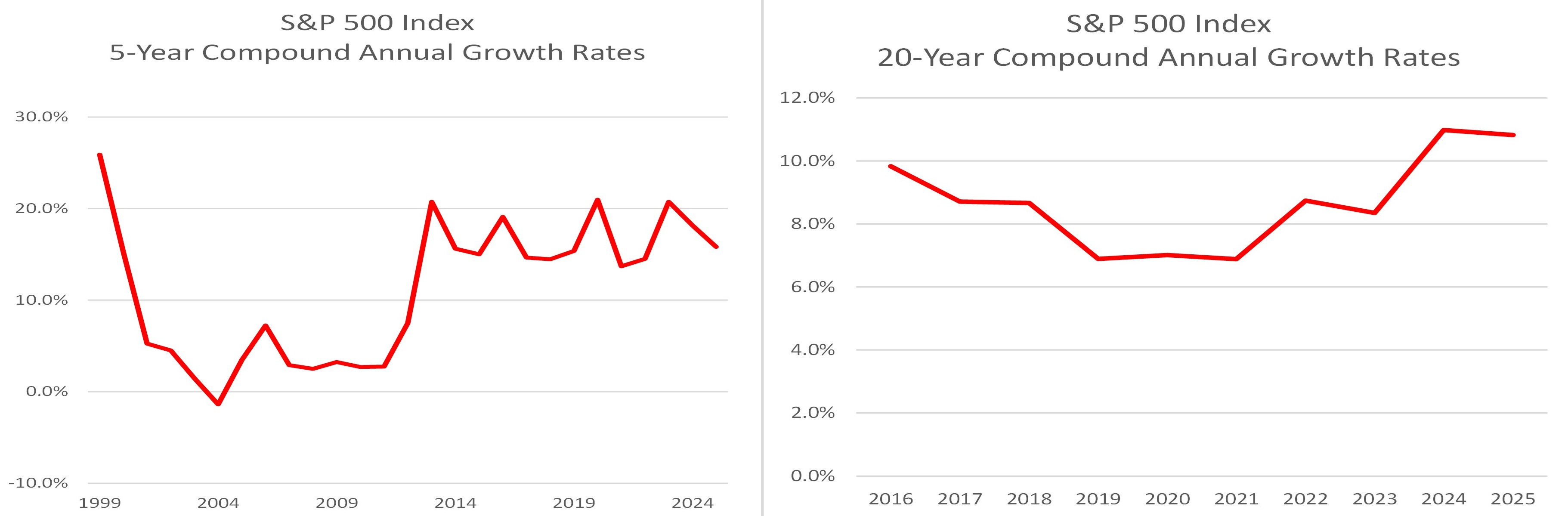

Les graphiques ci-dessous montrent la volatilité du S&P 500 en utilisant les taux de croissance annuels composés pour des périodes de cinq et 20 ans se terminant au cours de l’année civile indiquée.

(Crédit image : Jerry Golden)

Notez en particulier comment les rendements ont tendance à se stabiliser à mesure que la période de détention s’allonge. La clé semble être de « maintenir le cap », même face à des performances défavorables à court terme.

Mais il est tout aussi important de comprendre comment la performance du marché pourrait influer sur les résultats de votre plan.

Comment un plan tout actif réduit déjà le risque d’investissement

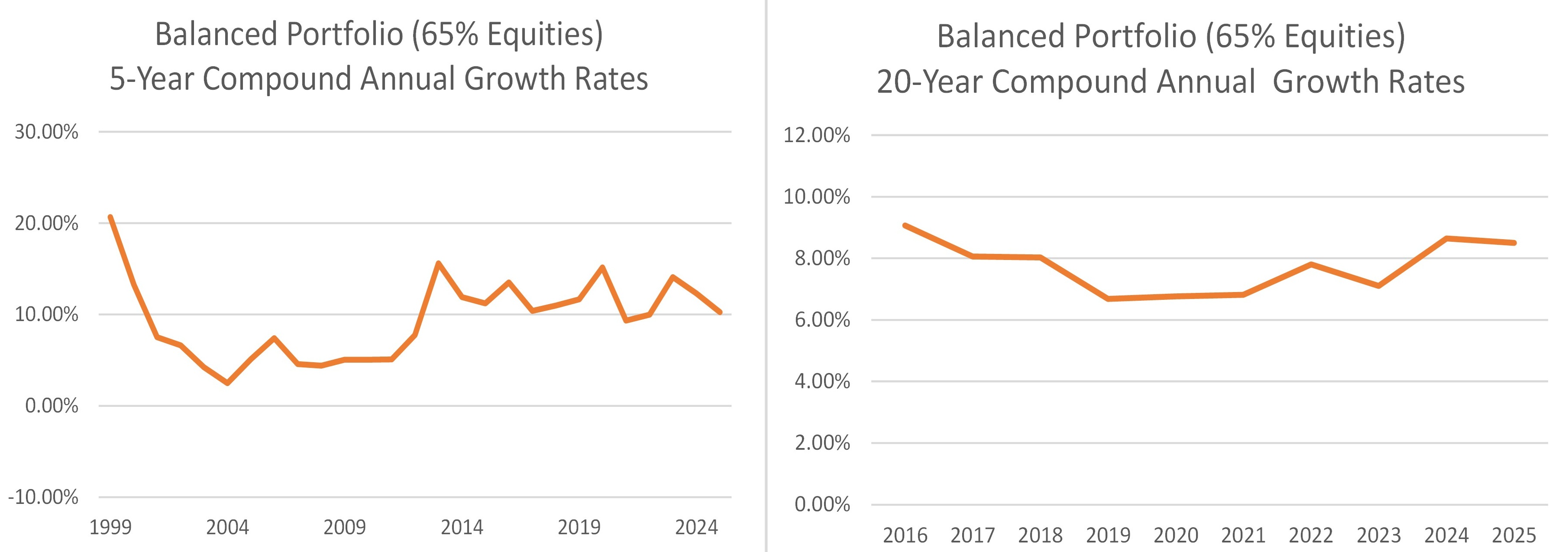

Voyons comment la planification de tous les actifs a déjà réduit ce risque et l’a rendu plus gérable. La première étape de notre planification consiste à combiner le portefeuille S&P 500 avec un portefeuille d’obligations à revenu fixe pour créer un portefeuille équilibré utilisé dans le compte de roulement IRA.

Il n’y a aucune raison de retour ou de fiscalité pour séparer ces investissements pour un compte IRA de roulement, et il présente également l’avantage de déclarer un rendement mixte. Ces graphiques montrent les rendements mixtes pour ces mêmes périodes de cinq et 20 ans.

(Crédit image : Jerry Golden)

Même si l’allocation à un portefeuille obligataire réduit le risque sur le long terme, le risque boursier subsiste.

Étapes pour gérer le risque d’investissement

Malgré la réduction du risque avec un portefeuille équilibré, votre plan est influencé par les rendements boursiers et vous souhaiterez peut-être réduire ce risque.

Voici quelques étapes préliminaires déjà en place dans un plan tous actifs et abordées dans nos quatre premiers articles de cette série.

- Incluez la richesse immobilière dans la planification. En prélevant une partie des revenus lors d’un retrait HECM (hypothèque de conversion sur valeur domiciliaire), vous réduisez les retraits IRA. Dans le même temps, vous accumulez des économies liquides grâce, par exemple, à la marge de crédit HECM.

- Incluez les rentes viagères. Tout en prenant en charge le risque de longévité grâce à un SPIA (rente immédiate à prime unique) et un QLAC (contrat de rente de longévité qualifié), vous réduisez les retraits IRA et, en même temps, réduisez le risque d’investissement. Ces rentes prévoient des paiements fixes et sont garanties par des compagnies d’assurance très bien notées.

- Réduire les impôts sur le revenu. Comme décrit dans notre quatrième article de cette série, La solution 9 %, ces deux premières étapes de notre exemple consistent à réduire l’impôt sur le revenu jusqu’à 50 % la première année.

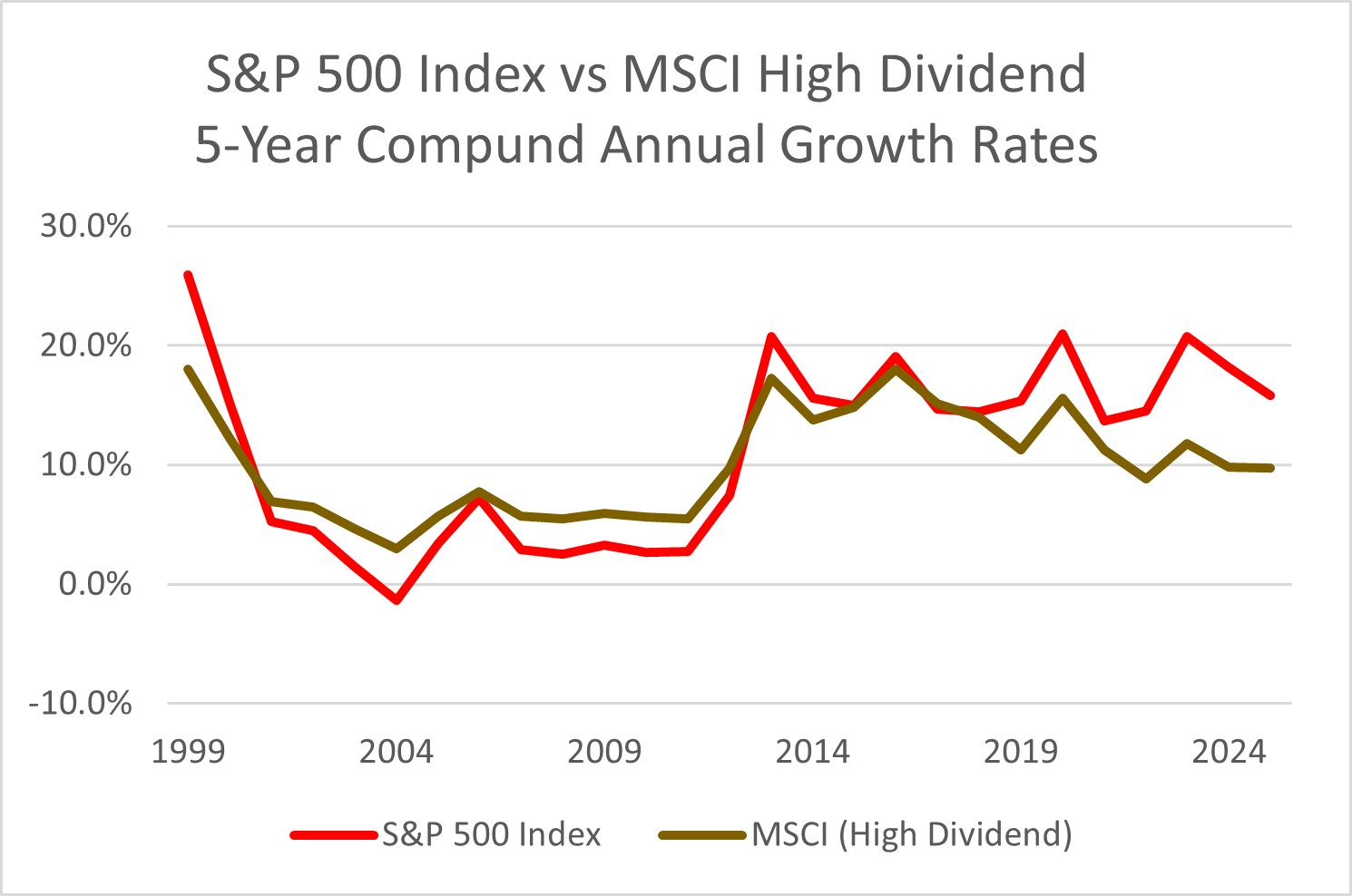

- Utilisez un portefeuille à dividendes élevés pour votre épargne personnelle. Si vous incluez de l’épargne personnelle dans votre plan, l’utilisation de ce portefeuille pour augmenter les flux de trésorerie provenant de dividendes plus élevés bénéficie également d’une volatilité plus faible et de taux d’imposition inférieurs sur les dividendes.

(Crédit image : Jerry Golden)

Combien de risque reste-t-il ?

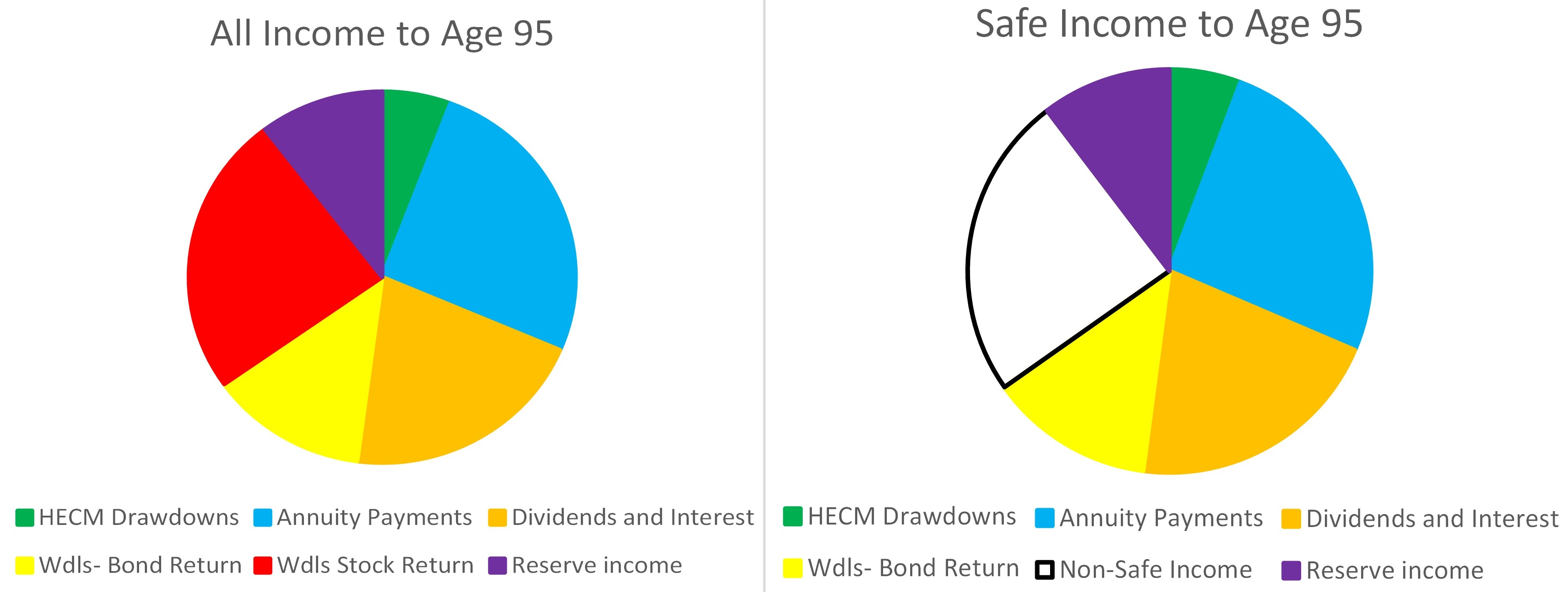

Une grande partie du travail a déjà été réalisée. Pour notre échantillon d’investisseur (1 million de dollars chacun dans un IRA rollover, les économies personnelles et la valeur de la maison), environ 420 000 $, soit 14 % de la valeur nette totale, sont dans un indice S&P 500 et sont sujets à liquidation pour couvrir les retraits. (S’il n’y a pas d’épargne personnelle, cela représente 21 % de la valeur nette.)

Voici deux diagrammes circulaires qui montrent la répartition de toutes les sources de revenus, puis se concentrent sur celles qui sont « sûres » et ne dépendent pas de la performance boursière.

(Crédit image : Jerry Golden)

Les graphiques montrent que pour notre échantillon d’investisseur, un homme de 67 ans, 76 % des revenus ne sont pas basés sur la performance boursière.

Gérer les risques grâce à des ajustements de régime

Quelles que soient les protections offertes par d’autres actifs, comment gérer tout risque résiduel ? Tout d’abord, voici ce que nous prévoyons :

- Nous n’utilisons pas la ligne de crédit HECM comme filet de sécurité prévu pour la volatilité des marchés boursiers. Nous avons réservé cette somme aux soins de longue durée et aux dépenses imprévues.

- Nous n’accélérons pas les revenus dans le cadre du QLAC – cela fait déjà partie des revenus prévus.

- Nous ne construisons pas de couvertures pour protéger le portefeuille.

Ce que nous faisons, c’est examiner deux délais :

- Les cinq à dix premières années du régime où une forte baisse du marché pourrait réduire votre épargne-retraite et bouleverser vos projets à long terme. C’est ce qu’on appelle une séquence de risques de rendement.

- Une période de sous-performance à long terme au cours de laquelle vous n’aurez peut-être littéralement pas les fonds nécessaires pour couvrir les retraits IRA prévus.

Dans un premier temps, nous proposons de réfléchir à l’attribution d’une partie à un fonds monétaire. Notre modèle actuel suggère une allocation dans un fonds du marché monétaire d’environ deux à trois fois le retrait moyen de l’IRA au cours de cette période initiale de cinq ou dix ans.

Cela sera suffisant si nous effectuons des retraits du fonds sur des marchés défavorables au cours de la période initiale.

Sur la base de nos premiers tests avec des performances historiques, il est rentable et tient compte en particulier du risque de séquence de rendement.

Pour la deuxième sous-performance à long terme, nous vous suggérons d’envisager de mettre à jour votre plan et de voir comment il fonctionne avec une allocation du revenu de réserve aux besoins de revenus actuels. Cette action peut réduire le montant que vous aviez prévu pour les soins de longue durée ou rembourser votre prêt HECM pour créer un héritage plus important. Vous serez le juge de ces options.

Bien que les éléments du plan tous actifs soient corrects, les répartitions entre les classes d’actifs doivent être définies pour répondre à vos objectifs.

Si vous souffrez d’une maladie chronique, vous pouvez éviter la rente viagère ou au moins choisir la protection des bénéficiaires. Et si vous avez une opportunité d’investissement préférée au-delà de notre planification, excluez-la de votre plan de retraite et acceptez éventuellement un revenu ou un héritage inférieur.

À propos des dernières nouvelles concernant l’inflation

Avec l’annonce la semaine dernière que l’inflation avait bondi à 3,8 % en avril, nous avons jugé nécessaire d’aborder le risque inflationniste comme un risque nécessitant une gestion.

Pour mettre les choses en perspective, sur la période de 30 ans se terminant en décembre 2025, il y a eu 11 périodes de cinq ans où l’inflation a dépassé une moyenne composée de 2,5 %.

Une approche simple consisterait à augmenter le taux d’inflation supposé intégré au plan de 2,0 % à 2,5 %.

Avec ce changement, notre échantillon d’investisseur (un homme de 67 ans) disposant de 2 millions de dollars d’épargne-retraite et de 1 million de dollars de valeur de sa maison verrait son revenu de départ passer de 131 000 $ à 124 000 $.

Maintenant, que faire face à des hausses d’inflation à court terme telles que le taux actuel de 3,8 % ? Vous pouvez accepter les ajustements inflationnistes au fur et à mesure qu’ils se produisent. Ou, pour éviter toute réduction de revenus, faites appel, par exemple, à la marge de crédit HECM ou à d’autres sources d’épargne.

Alternativement, vous pouvez mettre de côté un montant légèrement plus important dans le fonds du marché monétaire conçu pour faire face à la volatilité des marchés boursiers et y puiser si nécessaire pour générer un revenu plus élevé.

Notamment, puisque la période quinquennale la plus récente a enregistré une moyenne composée de près de 4,5 %, il est judicieux de garder un œil sur l’inflation.

Pourquoi maintenant ?

Pendant des décennies, la planification de la retraite s’est concentrée presque entièrement sur les portefeuilles de placement. L’hypothèse implicite est qu’un portefeuille bien diversifié – géré avec prudence – peut résoudre tous les défis liés à la retraite.

C’était peut-être vrai autrefois, mais cette hypothèse n’est plus valable. Comme suggéré ci-dessus, la construction d’un plan tout actif peut réduire les risques et l’impact des effets négatifs du marché boursier.

N’oubliez pas que le plan tout actif offre les niveaux de revenu et d’épargne liquide les plus élevés. Il présente également les taux d’imposition anticipés et le risque de marché les plus bas. Pour le découvrir par vous-même, vous pouvez commander un forfait gratuit.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")