(Crédit image : Getty Images)

,

De nombreux détails sont pris en compte dans la planification de la retraite : les besoins en revenus, le montant à laisser aux héritiers, la protection contre les coûts des soins de longue durée et, tout aussi important, les loisirs et les voyages.

Et puis il y a les impôts.

Ne lisez pas cet article pour obtenir des conseils d’évitement. Les taxes doivent être payées. Vous pouvez cependant exercer un certain contrôle sur le montant que vous payez et sur le moment où vous les payez.

Dans les trois premiers articles de cette série, nous avons parlé des éléments d’un plan de retraite réussi et des trois L – revenu viager, épargne liquide et héritage – que les retraités tentent d’atteindre.

Bien entendu, le succès de tout plan dépend en grande partie de facteurs indépendants de votre volonté : les lois et réglementations fiscales, la volatilité des marchés, votre santé et les dépenses connexes. Nous avons essayé de répondre à ce dernier problème avec une nouvelle source d’épargne liquide sous la forme de HomeEquity2Income. Le prochain article expliquera comment protéger votre régime contre les chocs du marché.

Nous aborderons ici l’impact des impôts sur les Trois L – et comment profiter des allègements fiscaux prévus par la loi, en particulier sur le revenu.

Analyse détaillée de la fiscalité des revenus

Tout d’abord, examinons plus en détail la façon dont les revenus des régimes de retraite sont imposés, y compris les endroits où les impôts peuvent être différés et comment le rollover IRA et l’épargne personnelle se comparent en tant que sources de revenu et d’impôt.

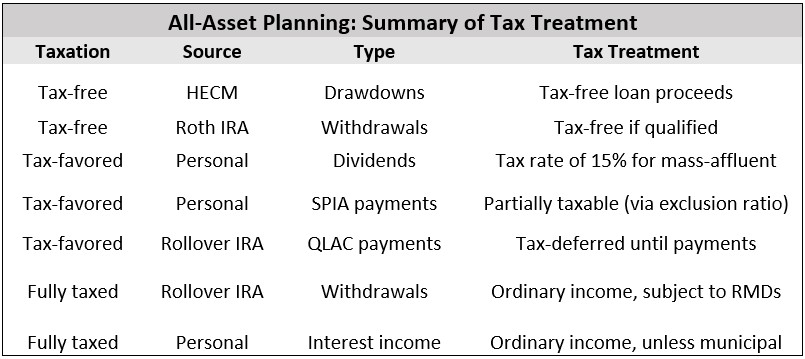

Voici les éléments de revenus qui composent nos plans, classés par efficacité fiscale :

(Crédit image : avec l’aimable autorisation de Jerry Golden)

Tous les retraités ne bénéficient peut-être pas des avantages fiscaux de chaque source de revenu, mais comprendre ce qui est disponible et comment elles fonctionnent, séparément et ensemble, facilite la planification. Lorsque nous aborderons les impôts liés aux legs plus loin dans l’article, n’oubliez pas également ces avantages en matière de revenus.

Objectifs et mesures en matière d’impôt sur le revenu

Bien qu’il existe des modèles de planification capables de simuler une déclaration de revenus, aucun, selon nos recherches, ne peut réellement « optimiser » les résultats. La partie la plus délicate consiste peut-être à préparer le bon ensemble d’objectifs plus limités.

Voici plusieurs mesures des effets fiscaux que nous utiliserons dans cet article :

- Taux d’imposition sur le revenu au début et à 85 ans

- Retour sur investissement (ROI) avant et après impôt

- Coût fiscal en pourcentage : différence entre le retour sur investissement avant et après impôt

Étant donné que certaines règles fiscales et nos modèles de planification utilisent l’âge de 85 ans comme point pivot, dans le calcul du retour sur investissement, nous supposons des taux d’imposition cohérents de la date de début jusqu’à 84 ans et de 85 à 95 ans. Nous utilisons le pourcentage de coût fiscal pour mesurer l’impact des impôts sur les modèles de planification de tous les actifs par rapport à la planification traditionnelle d’investissement uniquement.

Le défi consiste à créer un plan qui respecte, du mieux possible, les trois L avant impôt et à s’assurer que les allocations et les choix spécifiques n’enlèvent pas cet avantage après impôt.

Analyse fiscale pour un échantillon d’investisseur

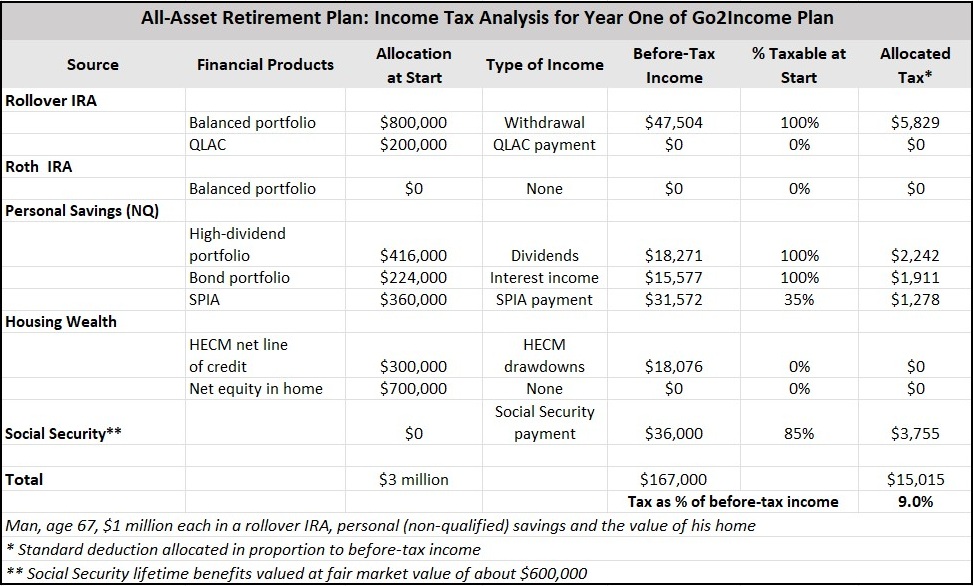

Pour montrer comment tous les éléments ci-dessus s’articulent, nous avons construit un plan tous actifs pour un exemple d’investisseur, un homme de 67 ans avec 1 million de dollars dans chacune de ces trois catégories : Rollover IRA, épargne personnelle et valeur de la maison.

Vous trouverez ci-dessous une analyse détaillée de l’impôt de la première année.

(Crédit image : avec l’aimable autorisation de Jerry Golden)

Vous verrez qu’il y a une grande quantité de revenus « sûrs » dans ce plan, ou des revenus qui ne sont pas affectés par la vente d’un actif, et c’est donc quelque chose sur lequel vous pouvez compter malgré les fluctuations du marché. Dans ce plan, seuls 47 000 $ de retraits IRA sur 167 000 $, soit 28 %, nécessitent la vente d’actifs pour générer des revenus.

De plus, le tableau est basé sur des déductions forfaitaires, ce dont notre investisseur est assuré. En période de dépenses élevées liées à la santé ou d’inflation des impôts fonciers, par exemple, notre investisseur pourrait être en mesure de détailler et de créer une déduction fiscale plus importante.

La récompense est que pour ce plan « sûr », les impôts représentent en moyenne 9,0 % du revenu total. (Veuillez noter que ce taux ne s’appliquera pas pendant la durée de vie d’un régime. Le taux variera d’année en année et augmentera à 85 ans, sauf augmentation importante des dépenses déductibles.)

Comparez à un plan traditionnel d’investissement uniquement

Dans un plan traditionnel d’investissement uniquement, sans rentes viagères ni patrimoine immobilier, les éléments suivants vont à l’encontre de l’efficacité fiscale :

- Utilise uniquement des produits d’investissement sans avantages fiscaux particuliers

- Allocation plus élevée au portefeuille à revenu fixe avec des intérêts entièrement imposés

- Aucune allocation à des rentes viagères « sûres » et aucun bénéfice d’incitations fiscales

- Pas de prélèvements HECM exonérés d’impôt pour compléter les revenus

- Besoin accru de retraits de l’IRA pour générer des revenus

Dans le cadre de cette approche, les conversions Roth sont plus nécessaires, car elles créent leurs propres allégements fiscaux en effectuant d’abord des conversions imposables.

Dans le plan d’investissement uniquement, voici les principaux résultats de la première année :

- Le revenu de la première année est inférieur à 140 000 $ contre 167 000 $

- Le taux d’imposition de la première année est plus élevé à 16,4 % contre 9,0 %

Prolonger un régime tout actif jusqu’à 85 ans

Bien que l’avantage de revenu du régime tout actif se poursuive pendant les années de retraite anticipée, la majeure partie de cet avantage fiscal s’annule à l’âge de 85 ans, lorsque certains allégements fiscaux prennent fin. En utilisant la même méthodologie que ci-dessus, le taux d’imposition augmente à mesure que les avantages à impôt différé prennent fin.

Cependant, les montants des revenus augmentent également, en particulier QLAC, et il y a donc plus de revenus provenant de cette source, ce qui repousse encore une fois le délai de retrait.

À 85 ans, le plan tout actif développe un revenu de 238 000 $ et un taux d’imposition estimé à 17,1 %. Le revenu du régime traditionnel d’investissement uniquement à 85 ans est de 200 000 $ avec un taux d’imposition estimé à 18,5 %.

Dans le plan All-Asset, nous prévoyons également un revenu de réserve QLAC pour payer soit les dépenses déductibles les plus élevées, soit les impôts, soit les deux.

Analyse fiscale de l’épargne patrimoniale

L’essentiel de l’attention fiscale ci-dessus s’est portée, à juste titre, sur le revenu, en particulier au cours des années de retraite anticipée. Cependant, le montant payé au moment du passage (héritage) devrait retenir votre attention comme suit :

- Richesse immobilière. Majoration en fonction de la valeur de la maison d’origine au moment du passage

- Vente de maison. Taxe payée à la vente, avec quelques déductions importantes

- Épargne personnelle. Intensification de la base au passage

- Renouvellement de l’IRA. Taxable à 100%

- RothIRA. Non imposable

Comme nous l’avons déjà évoqué, vieillir chez soi – si cela peut éviter la vente de votre maison – peut constituer un énorme avantage fiscal.

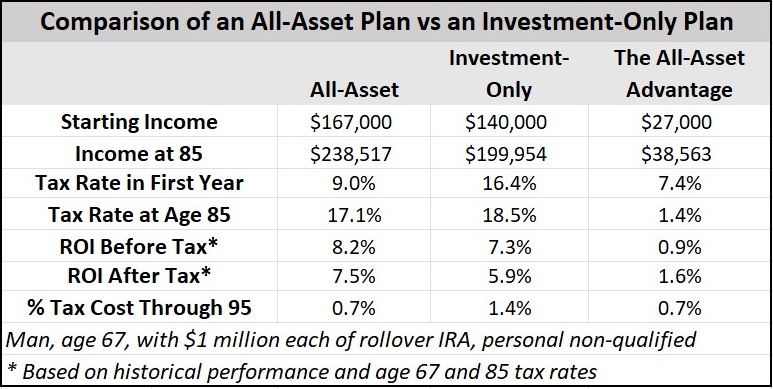

Comparaison d’un plan tout actif avec un plan d’investissement traditionnel uniquement

Pour regrouper les éléments de revenu et d’héritage, nous utilisons le retour sur investissement comme mesure du rendement économique, en considérant à la fois le revenu et l’héritage avant et après impôt. Voici le résumé entre la planification de tous les actifs et la planification des investissements uniquement.

(Crédit image : avec l’aimable autorisation de Jerry Golden)

En termes simples, vous pouvez économiser de l’argent lorsque vous prenez en compte l’impact des impôts sur votre retraite. En fin de compte, l’avantage fiscal d’un plan tout actif par rapport à un plan traditionnel d’investissement uniquement, tel que mesuré ici, est de 0,7 %. Cela semble minime, mais pas en comparaison avec, disons, des frais de conseil compris entre 0,5 % et 1 %.

Le patrimoine immobilier, l’épargne personnelle et même les prestations de sécurité sociale offrent des reports d’impôt et des économies potentiels. Lorsque vous créez un régime de retraite, pensez à d’autres avantages fiscaux, comme le report de certains événements imposables.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")