(Crédit image : Getty Images)

Grâce à la sécurité sociale, presque tous les retraités se voient garantir un certain niveau de revenu à vie. La question n’est donc pas « Vais-je manquer d’argent ? » Au lieu de cela, la question est : « Quel revenu est suffisant pour couvrir mes frais de subsistance, après avoir couvert mes dépenses de santé et de soins de longue durée en fin de vie ?

J’ai dit dans des articles précédents que les rentes viagères sont un choix évident pour les plans de retraite des retraités, en particulier avec la quasi-extinction des pensions fournies par les employeurs et surtout avec les pressions sur la sécurité sociale.

L’article continue ci-dessous

Si le Congrès n’agit pas d’ici 2033, les prestations de sécurité sociale pourraient être réduites de 23 %, selon le rapport 2025 des administrateurs de la Social Security Administration.

Toutefois, si les législateurs agissent, une partie de leur solution pourrait consister à relever l’âge auquel l’intégralité des prestations peut être demandée, ce qui équivaudrait en réalité à une réduction des prestations pour les futurs retraités.

Comme je l’ai dit dans le premier article de cette série, j’écris pour le groupe de retraités connu sous le nom de « masse aisée », ou la grande cohorte qui, bien que raisonnablement aisée, ne peut pas compter sur son épargne pour produire suffisamment d’intérêts ou de dividendes pour payer toutes les dépenses.

Types de rentes viagères

Tout au long de cette série, nous proposerons un guide de planification de la retraite qui s’appuie sur des produits financiers de base faciles à comprendre qui, en plus de protéger les revenus et l’épargne liquide, sont conçus pour offrir une tranquillité d’esprit.

Il existe deux types de rentes viagères de base qui sont utilisés dans la planification de la retraite :

Rentes immédiates commencez à payer au cours de la première année suivant l’achat, souvent au début de la retraite, pour offrir un revenu garanti à vie.

Ils peuvent être personnalisés pour offrir une protection à un bénéficiaire et assurer le maintien du revenu au conjoint survivant.

Un contrat de rente de longévité qualifié (QLAC) est un type de rente à revenu différé qui peut être achetée avec les fonds d’un IRA de roulement, et au choix du retraité, les versements de rente commencent au plus tard à 85 ans.

Le Congrès et l’IRS ont créé le QLAC pour offrir une protection contre la longévité en remplacement partiel des retraites. Pour encourager l’élection des QLAC par les retraités, ils ont prévu d’importants avantages fiscaux. (Plus d’informations à ce sujet ci-dessous.)

Un QLAC peut être utilisé seul, mais plus loin dans cet article, j’examine les moyens de combiner les avantages d’un QLAC avec une hypothèque de conversion sur valeur domiciliaire (HECM) pour fournir non seulement un revenu à vie, mais également une source de liquidités pour payer les dépenses imprévues.

Un mot d’avertissement concernant le terme « rentes » :J’aime rappeler aux lecteurs que les rentes se présentent sous de nombreuses formes différentes, y compris les « rentes d’accumulation » avec des revenus généralement différés et souvent avec des formules de rendement complexes.

Ces formes de rente sont très populaires et, dans notre planification, nous les traitons comme faisant partie de notre catégorie d’actifs de placement, et non comme un QLAC qui offre un revenu à vie garanti et de précieux avantages fiscaux.

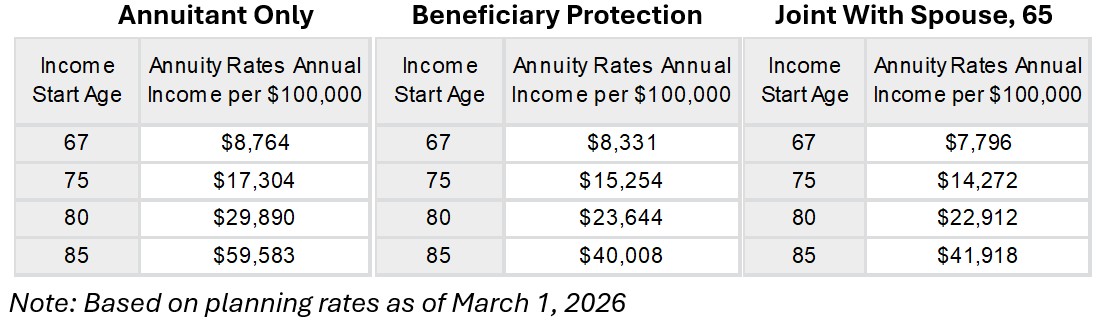

Exemples de versements de rente viagère

Comme indiqué ci-dessus, les rentes viagères se présentent sous différentes formes selon le moment où les paiements commencent, s’il existe une protection des bénéficiaires et si le revenu se poursuit pendant une ou deux vies.

Utilisons un échantillon de retraité de sexe masculin, âgé de 67 ans, avec 100 000 $ sur son compte IRA alloués aux rentes viagères et comparons le revenu annuel à vie que chacun peut acheter.

(Crédit image : Jerry Golden)

Dans tous les cas :

- Le revenu est garanti toute la vie après l’âge de début du revenu.

- La protection du bénéficiaire garantit que les paiements continueront au bénéficiaire désigné jusqu’à ce qu’un total de 100 000 $ soit versé.

- La rente conjointe continue au conjoint survivant

Bien que les deux types de rentes viagères soient utilisés dans le cadre de notre planification, ce qui est nouveau sur le marché, c’est qu’une QLAC bénéficie d’avantages fiscaux spéciaux.

Traitement fiscal favorable des rentes viagères

Les autorités fiscales et le Congrès croient en la valeur des rentes viagères. Voici quelques exemples clés :

Jusqu’à 210 000 $ d’un IRA de roulement pour chaque retraité peut être utilisé pour acheter un QLAC sans aucun événement imposable jusqu’à ce que les paiements soient reçus. Ce report peut aller jusqu’à l’âge de 85 ans, et avec l’amélioration fiscale la plus récente, il n’y a aucune limite supplémentaire sur le pourcentage du compte IRA de roulement utilisé pour acheter un QLAC.

D’après le tableau ci-dessus, un homme de 67 ans utilise 100 000 $ de son IRA reconductible pour acheter environ 60 000 $ de revenu viager à partir de 85 ans, qui peut être utilisé par le retraité pour faire face à toutes sortes de dépenses.

Lorsqu’une rente immédiate est achetée provenant de l’épargne personnelle (sans limite), une partie du paiement de la rente est considérée comme un retour sur investissement et n’est pas imposée.

Pour un homme de 67 ans qui utilise 100 000 $ de son épargne personnelle pour acheter 8 700 $ par année de revenu viager, près des deux tiers de ce paiement sont exonérés d’impôt au cours des 17 premières années.

Sous un IRA héritéun conjoint survivant peut utiliser les fonds hérités pour acheter une rente viagère, qui garantit à la fois un revenu de retraite viager et répartit la facture fiscale.

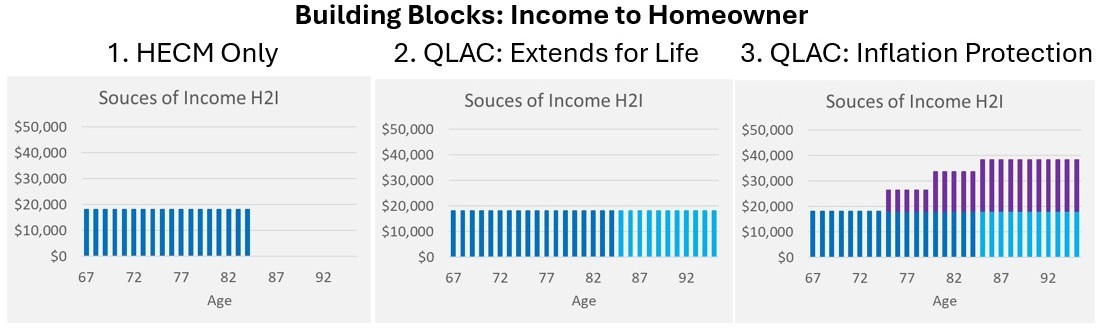

Combiner un QLAC avec un patrimoine immobilier

Les lecteurs de longue date savent que j’aime les QLAC, non seulement pour la protection de la longévité et les avantages fiscaux ci-dessus, mais aussi pour leur capacité à compléter d’autres parties des plans de retraite, en particulier HECM, qui accède à la richesse immobilière, le plus grand montant d’épargne pour la plupart des retraités.

Voici trois exemples d’utilisation de QLAC que nous utilisons dans notre planification :

- Poursuivre les prélèvements HECM à partir de 85 ans et à vie

- Offre une protection garantie à vie contre l’inflation

- Effectuer tout ou partie des paiements d’intérêts HECM avec les revenus de réserve d’un QLAC

Les graphiques ci-dessous montrent des exemples de notre exemple de propriétaire possédant une maison d’une valeur de 1 million de dollars.

Le premier graphique montre les paiements HECM de 18 000 $ par an de 67 à 84 ans. Dans le deuxième graphique, les paiements QLAC entrent en vigueur à 85 ans. Le troisième graphique montre comment une progression échelonnée des paiements QLAC fournit un revenu croissant et une protection contre l’inflation.

(Crédit image : Jerry Golden)

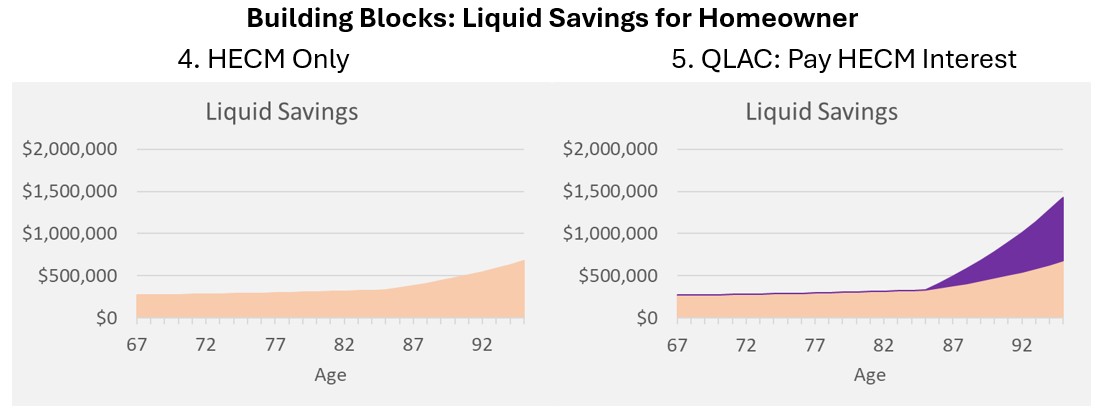

De plus, dans notre volet de planification HomeEquity2Income, ou H2I, HECM fournit des économies liquides grâce à une marge de crédit (voir le graphique quatre ci-dessous).

Même s’il est substantiel, il se peut qu’il ne soit pas suffisant pour couvrir les soins de longue durée et d’autres dépenses importantes plus tard à la retraite.

Pour faire fructifier cette épargne liquide après 85 ans, le retraité peut consacrer une partie des paiements QLAC au paiement des intérêts HECM.

Le graphique 5 ci-dessous montre l’impact sur l’épargne liquide de ces paiements d’intérêts HECM. Étant donné que les intérêts sont payés, il existe une déduction fiscale qui compense tout ou partie des paiements au moyen de rentes.

(Crédit image : Jerry Golden)

Pour décrire les choses autrement, les retraités ont des options au-delà de dépenser l’argent qu’ils ont économisé dans leur 401(k) ou IRA. La combinaison des atouts de divers instruments financiers, comme un QLAC et un HECM, peut permettre à l’épargne de faire plus.

Mes prochains articles aborderont d’autres aspects de H2I, mais vous pouvez visiter Go2Income dès maintenant, répondre à quelques questions sur les revenus actuels et les besoins futurs et commencer à créer votre propre plan H2I pour générer des revenus de retraite et des liquidités.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")