(Crédit image : Getty Images)

Le Sénat est en passe de confirmer que Kevin Warsh succédera à Jerome Powell à la présidence de la Fed d’ici le vendredi 15 mai. C’est à cette date que le mandat de Powell à la tête de la Fed devrait expirer. Et le président Donald Trump aimerait que Warsh supprime taux d’intérêt dès les 16 et 17 juin, lors de la prochaine réunion de la Fed.

Mais les décisions concernant le taux des fonds fédéraux sont faites par un comité. Et le président de la Fed n’est que l’un des 12 membres votants du Comité fédéral de l’open market. Le FOMC comprend les sept membres du conseil d’administration, le président de la Banque fédérale de réserve de New York et quatre autres présidents régionaux de banques fédérales qui exercent un mandat tournant d’un an.

Le mandat de Powell en tant que membre du Conseil des gouverneurs de la Réserve fédérale n’expire que le 31 janvier 2028. Et il a déclaré qu’il ne partirait pas avant une date limite. enquête de la banque centrale pour les dépassements de coûts liés à un projet de rénovation est « bel et bien terminé, avec transparence et finalité » et fera ce qu’il pense « être le mieux pour l’institution et les personnes que nous servons ».

Même si la présence de Powell complique la politique, tout projet visant à réduire (ou augmenter !) le taux des fonds fédéraux doit obtenir le soutien d’au moins sept membres votants du FOMC. Le président de la Fed n’a même pas le pouvoir de départager les candidats.

Réduire les taux d’intérêt est une chose qu’il ne peut pas faire tout seul, ni maintenant ni jamais. Mais Kevin Warsh peut faire trois choses pour changer la Fed au cours de son mandat initial de quatre ans.

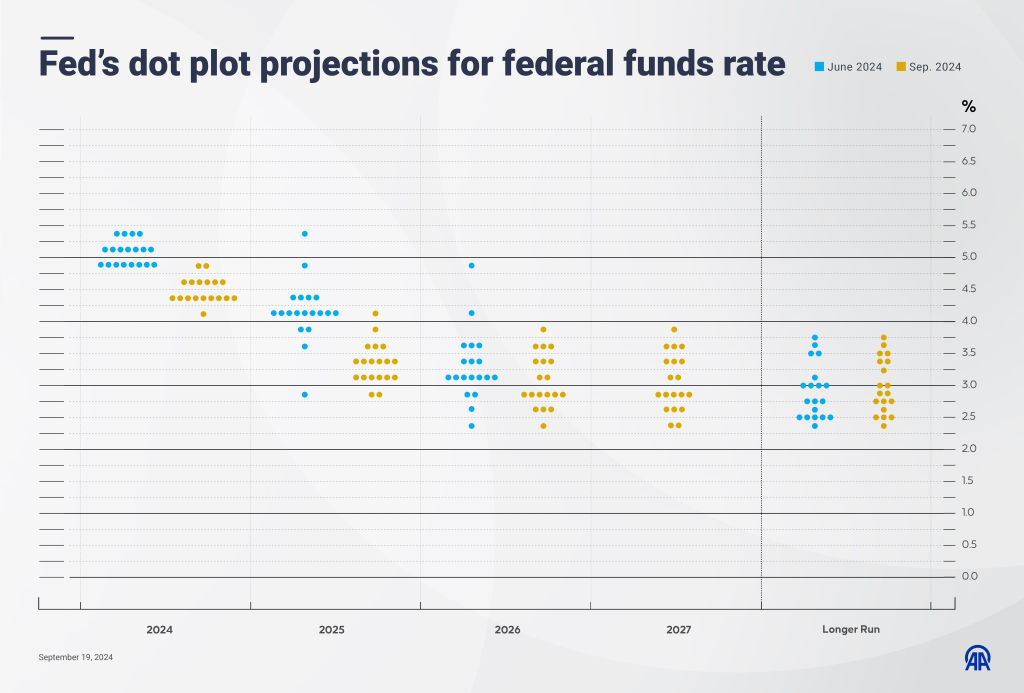

L’intrigue contre le dot plot

Les marchés se sont habitués aux présidents célèbres de la Fed et à la « transparence » qu’ils semblent promouvoir. Eux et leurs collègues membres du conseil d’administration sont partout ces jours-ci pour soutenir des choses comme leur résumé trimestriel des projections économiques (SEP).

Le président Trump pousse les choses à un autre niveau lorsqu’il dit que Warsh est « issu du casting central ». Le candidat lui-même semble privilégier un profil plus discret, ne serait-ce que d’un point de vue politique. En effet, comme l’a souligné l’économiste en chef de la Deutsche Bank aux États-Unis : Matthieu Luzzetti écrit : « Conformément à ses commentaires précédents, Warsh a été très critique à l’égard des communications de la Fed, en particulier des orientations prospectives. »

Et il s’agit principalement du tracé de points.

« La Fed dit au monde entier quels seront ses points, quelles seront ses prévisions », a déclaré Warsh à propos du SEP lors de son témoignage devant le comité sénatorial des banques. « Eh bien, la Fed est humaine. Et puis elle s’accroche à ces prévisions plus longtemps qu’elle ne le devrait. » Warsh fait allusion au « biais de confirmation » : notre tendance à nous concentrer sur les informations qui soutiennent notre point de vue actuel et à exclure les informations qui le contredisent.

(Crédit image : Getty Images)

« Si la Fed devait attendre d’avoir une réunion avant de prendre une décision », estime Warsh, « des délibérations progressives pourraient empêcher la banque centrale d’aggraver ses erreurs ». Les diagrammes de points, tels que Warsh les voit, promettent la transparence mais, en fin de compte, sapent la crédibilité. « Je pense que de grands changements sont nécessaires », a déclaré le candidat au comité, « et s’il est confirmé, j’ai hâte de le faire. »

Comme le note Luzzetti, Warsh a appelé à un « changement de régime » dans les communications de la Fed. « Cela dit », ajoute l’économiste, « il n’a pas proposé de changements spécifiques à ces outils ou pratiques de communication ». Warsh n’a pas non plus précisé s’il poursuivrait ou non les conférences de presse post-réunion du FOMC.

« Si vous me demandez quelle est ma véritable opinion personnelle en ce moment », a déclaré Warsh, « les présidents de la Fed et les autres banquiers centraux autour du FOMC parlent assez fréquemment. Je dirais ceci : je pense que la recherche de la vérité est plus importante que la répétition. Si l’on a une conférence de presse, on veut annoncer des nouvelles importantes. »

Une nouvelle jauge d’inflation

C’est toujours un moment fort du calendrier économique lorsque le Bureau of Economic Analysis (BEA) publie de nouvelles données sur l’indice des prix des dépenses de consommation personnelle (PCE). Le La Fed préfère le PCE à l’IPC comme indicateur d’inflation essentiellement parce qu’il s’agit d’un instrument plus large et plus flexible pour mesurer le changement en temps réel. L’indice des prix à la consommation (IPC) est un panier fixe de biens.

Selon Warsh, ni le PCE ni l’IPC ne constituent un baromètre suffisant de la stabilité des prix. Il a dit lors de son audience de confirmation que ses instruments préférés sont des « moyennes tronquées » qui « éliminent tous les risques extrêmes, tous les éléments ponctuels » pour mesurer la « variation généralisée des prix ».

Une moyenne « tronquée » exclut un pourcentage défini des valeurs les plus grandes et les plus petites d’un ensemble de données avant le calcul. Banque Allemande L’économiste Justin Weidner identifie « un avantage clair » à leur utilisation.

(Crédit image : Getty Images)

« L’inflation est mesurée de manière imprécise », explique Weidner, « donc l’exclusion d’une partie du ‘bruit’ des mouvements importants dans des catégories plus petites (qui ne doivent pas nécessairement être des catégories alimentaires ou énergétiques) peut fournir une image plus claire de la tendance. » Dans le même temps, comme le note Weidner, « l’hypothèse fondamentale selon laquelle les chiffres de l’inflation imprimés dans les queues sont en fait du bruit et ne fournissent donc aucune information sur la tendance », note Weidner.

En effet, un Document du personnel de la Fed de Dallas, mai 2008 (pdf) ont constaté que les moyennes tronquées sont « plus utiles dans des environnements de faible inflation, lorsque le signal sous-jacent est faible par rapport au bruit dans les données ». Mais ils ne seront peut-être pas en mesure de capturer les changements dans le régime d’inflation, les informations que les queues pourraient aider à identifier.

Prêteur en dernier ressort

Gillian Tett du Temps Financier » soulève une question impérieuse au lendemain du témoignage de confirmation de Warsh : qui organisera une réponse collective mondiale si une nouvelle crise financière survient ? Tett fait référence à la façon dont Warsh a répondu à une question posée par le sénateur Jim Banks (R-Indiana) sur le dollar et sa position dans le monde.

« S’il est confirmé comme président de la Réserve fédérale », a répondu Warsh, « je devrai alors dire que c’est l’affaire du secrétaire au Trésor de parler du dollar. C’est l’affaire du président de la Fed de parler des taux d’intérêt. »

Développant sa position, Warsh a reconnu qu’il existe « des risques pour la position américaine dans le monde, notamment économiques » et de la part des acteurs étatiques. Il a souligné « le programme de politique économique dirigé par le secrétaire Bessent et le secrétaire Rubio », faisant référence aux chefs respectifs du Département du Trésor et du Département d’État.

(Crédit image : Getty Images)

« La Fed jouera un rôle de soutien pour garantir que le système financier est aussi sûr que possible et travaillera avec elle », a déclaré Warsh, « car il ne relève pas de la conduite de la politique monétaire de garantir que les États-Unis soient sur le devant de la scène et en position de force pendant cette période de rivalité entre les États-Unis et un autre pays du monde ».

La guerre au Moyen-Orient et son impact sur les prix du pétrole ont fait craindre une nouvelle crise des marchés financiers. En effet, comme le note Tett, le secrétaire au Trésor Scott Bessent a confirmé que les Émirats arabes unis et « de nombreux » autres États de la région avaient demandé des lignes de swap en dollars. Bessent et le Trésor ont étendu une ligne de swap de 20 milliards de dollars à l’Argentine en 2025.

Les lignes de swap de dollars ont été les outils essentiels utilisés par Timothy Geithner, alors président de la Fed de New York, pour calmer les marchés financiers pendant la crise financière mondiale de 2008-2009, en utilisant les accords existants avec cinq banques centrales et des accords temporaires avec neuf autres.

Warsh a marqué son accord avec la « géoéconomie » pratiquée par Trump, Bessent et le secrétaire d’État Marco Rubio. Un risque global ici, comme l’écrit Tett, « est que les lignes de swap en dollars deviennent de plus en plus militarisées. Car tandis que la Fed a toujours essayé de minimiser le rôle de la géopolitique dans ses propres lignes de swap, Bessent dit qu’il veut utiliser les swaps pour promouvoir la domination américaine et récompenser ses alliés, en « scellant la suprématie du dollar ».

")