(Crédit image : Getty Images)

Dans un article précédent, j’ai comparé le quatrième quart-temps d’un match de football à la planification et à la réussite d’une retraite à long terme. Et après avoir réfléchi à la saison 2025-26 de la NFL, je pense qu’il est temps de faire une mise à jour.

Nous pouvons apprendre beaucoup des expressions familières du football, telles que « la défense gagne les championnats », « prendre les points », « ne pas abandonner le grand jeu » et, mon préféré, la présence d’une personne du côté défensif du terrain appelée « sécurité ».

Ces stratégies peuvent être particulièrement utiles à l’heure actuelle, alors que nous sommes potentiellement au bord d’un repli important et à long terme des valorisations boursières.

Considérez ces deux points basés sur des données :

Premièrement, vous pouvez comparer les rendements du S&P 500 avec les ratios cours/bénéfice ajustés cycliquement (CAPE) pour le même indice (vous pouvez obtenir un visuel ici auprès de MacroMicro). Le ratio Schiller CAPE est un outil permettant d’évaluer les valorisations boursières à long terme, ce qui suggère que des ratios CAPE plus élevés pourraient indiquer des rendements inférieurs au cours des prochaines années.

Fin 2025 et début 2026, le ratio CAPE du S&P 500 était de 39,59. La dernière fois que nous avons vu les ratios CAPE atteindre ces sommets vertigineux, c’était en décembre 1999, lorsque le ratio CAPE a atteint un sommet de 44,2 et est resté au-dessus de 40 pendant les neuf premiers mois de 2000.

Pendant ce temps, l’indice S&P 500 a atteint un sommet de 1 527 le 24 mars 2000 et, alors que la bulle Internet s’ensuivait, il a chuté de 49 % depuis son sommet de mars 2000 jusqu’à un creux d’environ 777 en octobre 2002.

Ce résultat potentiel serait extrêmement choquant pour les investisseurs d’aujourd’hui, qui se sont inconsciemment bercés en s’attendant à des rendements du S&P 500 proches de 20 % ou plus au cours des trois dernières années civiles.

Deuxièmement, vous pouvez voir dans ce graphique de GuruFocus.com comment les ratios cours/bénéfice (P/E) plus élevés du S&P 500 sont liés au moment des récessions. La Grande Dépression de 1929 avait un ratio CAPE de 32 à son apogée dans les mois précédant le krach, la bulle Internet avait un ratio CAPE qui atteignait un sommet de 44 et la Grande Récession de 2007 avait un ratio CAPE qui flottait autour de 27 pendant des mois avant une chute de 57 % du S&P 500 de 2007 à 2009.

Il faut s’inquiéter du fait que, comme mentionné précédemment, le ratio CAPE a atteint 39,59 en début d’année. Il s’agit, historiquement, de niveaux de valorisation boursière parmi les plus élevés que nous ayons jamais vus avec le S&P 500.

Comme le dit l’expression, l’histoire ne se répète pas, mais elle rime souvent.

Alors, quel est le lien entre les expressions familières du football et ces graphiques liés au marché ? Jetons un coup d’oeil.

La défense remporte les championnats

Le Superbowl LX des Seattle Seahawks contre les New England Patriots était une telle bataille défensive que le match était ennuyeux pour la plupart des fans de football et, franchement, dévastateur pour les fans enragés des Patriots à vie (comme cet écrivain).

Gérer les risques de manière efficace et cohérente (en jouant une saine défense), comme l’ont fait les Seahawks, est ce que les investisseurs devraient faire maintenant, en particulier s’ils approchent de la retraite ou sont déjà à la retraite.

Prenez les points

Cette année, lors d’un match de championnat de l’AFC avec un score historiquement faible, les Patriots ont évincé les Broncos de Denver. Sur une clé 4ème-et-1 au début du match, l’entraîneur des Broncos Sean Payton « y est allé » pour tenter d’obtenir le premier essai plutôt que de tenter un panier assez facile. Même le commentateur a dit : « Vous devriez vraiment prendre des points avec deux défenses très avares sur le terrain. »

Mais l’entraîneur n’a pas pris les points, et les Patriots les ont arrêtés et ont récupéré le ballon lors des downs. Les Patriots ont fini par remporter le match par un score de 13-10 dans une seconde mi-temps enneigée, où ils ont principalement joué trois jeux et ont repoussé le ballon plusieurs fois pour gérer la position sur le terrain.

C’était un environnement très difficile pour les deux équipes, où aucune des deux attaques n’a pu progresser beaucoup. Peut-être assistons-nous à quelque chose de similaire sur le marché boursier actuel, comme l’indiquent les graphiques précédents.

L’analogie est de prendre des bénéfices, en particulier lorsque nous suivons trois années civiles consécutives très réussies dans le S&P 500. Retirer de l’argent de la table et le compter comme profit, c’est un peu comme prendre des points dans un jeu où les enjeux sont importants, comme la totalité de votre pécule de retraite.

Sécurité

Pourquoi le football a-t-il même une position appelée sécurité ? La réponse est qu’il doit y avoir quelqu’un qui s’assure absolument que l’équipe n’abandonne pas un jeu si important qu’il serait difficile de s’en remettre.

Ce serait comme subir une correction importante du marché ou un ralentissement à long terme, que ce soit à la retraite ou juste avant.

La gestion de la tolérance au risque est essentielle à l’heure actuelle pour tous les clients, et pas seulement pour ceux qui sont sur le point de prendre leur retraite, en partie parce que les gens se sont laissés bercer par l’illusion que le marché ne ferait qu’augmenter.

Encore une fois, après trois bonnes années civiles consécutives du S&P 500, ils devraient probablement penser exactement le contraire, pour éviter de restituer tous ces rendements.

Stratégies d’argent sûr

En fait, il existe tout un genre d’instruments financiers qui remplissent le même rôle de sécurité : arrêter les pertes et ne pas abandonner le gros jeu.

C’est ce qu’on appelle des « stratégies d’argent sûr ». Ils vous permettent d’investir une somme d’argent dans un investissement qui protégera votre capital et ne perdra aucune valeur en fonction des fluctuations du marché, tout en ayant la possibilité de croître grâce à la même force de performance du marché.

Pour simplifier à l’extrême ces solutions, qui existent principalement dans les rentes fixes indexées et l’assurance vie universelle indexée, considérons-les comme la sécurité associée à un marché monétaire, mais avec la possibilité de croître beaucoup plus que les comptes inférieurs à 4 % actuellement disponibles.

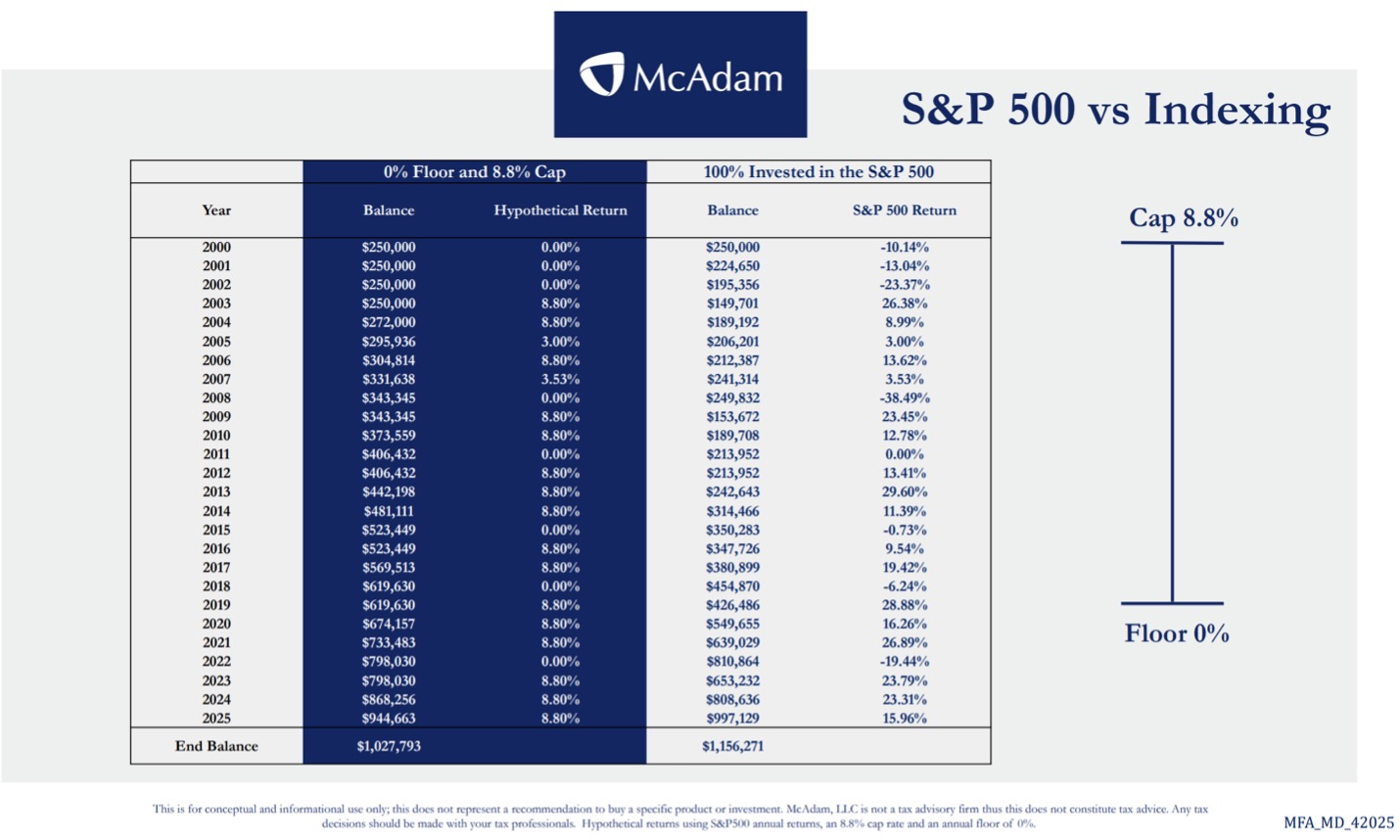

En fait, lorsque j’ai récemment regardé de 2000 à 2025 pour tracer les rendements annuels du S&P 500 de manière séquentielle et les comparer avec une stratégie d’argent sûr qui avait un plancher de 0 % (c’est-à-dire aucun inconvénient) et un plafond de 8,8 % sur un indice lié au S&P 500, les résultats ont été choquants. Même avec un plafond de 8,8 %, avoir un plancher de 0 % et réduire l’impact que des années de rendement négatif du marché peuvent avoir sur les actifs de retraite peut avoir un impact significatif sur la croissance à long terme de votre argent.

(Crédit image : avec l’aimable autorisation de McAdam, LLC)

Cela soulève la question suivante : pourquoi n’y a-t-il pas plus de gens qui utilisent des stratégies d’argent sûr ? Selon moi, il y a trois raisons principales :

1. Ils ne savent rien d’eux, même s’ils existent maintenant depuis 31 ans.

2. La plupart des conseillers financiers ne sont en réalité que des gestionnaires de fonds ou des gestionnaires d’actifs. En tant que telles, toutes leurs solutions ont tendance à être des instruments orientés vers le marché, tels que des actions, des fonds communs de placement, des ETF et des obligations.

Dans l’exemple ci-dessus, si vous deviez ajouter une colonne pour les bons du Trésor à 10 ans (c’est-à-dire les obligations intermédiaires) sur la même période, la stratégie d’argent sûr les épaterait. En effet, les obligations peuvent perdre de la valeur, contrairement à une stratégie d’argent sûr comme celle-ci.

Le phénomène consistant à ne jamais perdre mais à toujours pouvoir gagner est une force puissante à long terme dont la plupart des clients ne profitent pas.

Comme dans le football, les gens aiment plus observer les gains de haut vol d’une attaque forte que se vanter d’une défense avare. La défense ne semble peut-être pas aussi séduisante, et pourtant elle est essentielle à un plan de revenu de retraite bien construit.

3. La principale raison pour laquelle les gens n’utilisent pas de stratégies d’argent sûr est que le déploiement le plus courant consiste à utiliser des rentes à indice fixe. Les rentes sont profondément décriées dans la plupart des médias grand public et dans les résultats de recherche Google.

En fait, une société financière très connue qui dépense plus de 100 millions de dollars par an en publicité (selon une récente interview de son PDG) consacre un pourcentage extraordinaire de cette publicité à la dénonciation des rentes, ainsi que d’autres professionnels de la finance.

Si vous ne supportez pas non plus ces publicités d’attaque de campagne politique, alors vous pourriez vous demander pourquoi ? Serait-ce dû au fait qu’il existe désormais plus de 3 000 milliards de dollars de rentes, ce qui en fait un bon marché pour acheter des actifs de gestion financière ?

Ironiquement, la brochure critique comprend plusieurs arguments gênants qui ne reflètent pas pleinement le fonctionnement de nombreuses rentes modernes. Parce qu’elles proviennent d’une marque bien connue et qu’elles font écho à des opinions couramment répétées en ligne, de nombreux lecteurs supposent que ces affirmations représentent une image complète. En réalité, les faits concernant les rentes sont souvent plus nuancés.

Cela dit, je ne dis pas que les rentes à indice fixe conviennent à tout le monde. Je ne suggère pas non plus que vous devriez investir tout votre argent dans une telle chose. Mais avoir de l’argent dans un investissement très sûr, c’est comme avoir les meilleures sécurités de la NFL dans votre équipe.

En fin de compte, lorsque vous construisez une retraite sûre et protégée, vous souhaiterez peut-être profiter d’un paradigme que mon entreprise utilise depuis longtemps : dépenser, protéger, croître. Nous le trouvons tellement efficace qu’il y a un peu plus de deux ans, j’ai décidé d’écrire un livre à ce sujet.

Je m’en fiche si vous n’achetez pas le livre. Tout ce qui m’importe, c’est que vous preniez vos décisions sur la base de faits et non d’hyperboles. De nombreuses critiques négatives circulant à propos des rentes sont manifestement fausses en ce qui concerne les programmes que de nombreuses personnes utilisent aujourd’hui.

Vous vous devez de déterminer comment obtenir les meilleures « sécurités » de la ligue dans votre équipe et de protéger ce que vous avez travaillé toute votre vie pour accumuler, afin que vous puissiez profiter de vos années d’or. Non seulement le football a changé au cours des 30 dernières années, mais la retraite aussi.

Une dernière chose. Le dernier Superbowl, si fortement axé sur la défense, était plutôt ennuyeux pour les fans non-Seattle ou non-Nouvelle-Angleterre. Il peut également être ennuyeux de retirer de l’argent d’un actif en croissance simplement pour le protéger.

Mais il gagne, et lorsqu’il s’agit de votre retraite, gagner est bien plus important que même le plus grand match de la NFL. C’est un ticket pour votre propre Temple de la renommée.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")