(Crédit image : Getty Images)

Lorsqu’il s’agit de créer de la richesse, la plupart des gens sont obsédés par la sélection des bonnes actions ou par le timing du marché. Mais le vrai secret n’en est pas vraiment un. Il est juste temps.

Les intérêts composés fonctionnent comme un moteur silencieux, multipliant régulièrement votre argent en arrière-plan.

Et plus vous démarrez tôt, plus le moteur devient puissant.

Considérez-le comme le super pouvoir de l’argent : de petites contributions aujourd’hui peuvent se transformer en sommes qui changeront la vie dans des décennies.

C’est pourquoi le temps n’est pas seulement l’ami de l’investisseur ; c’est leur plus grand atout.

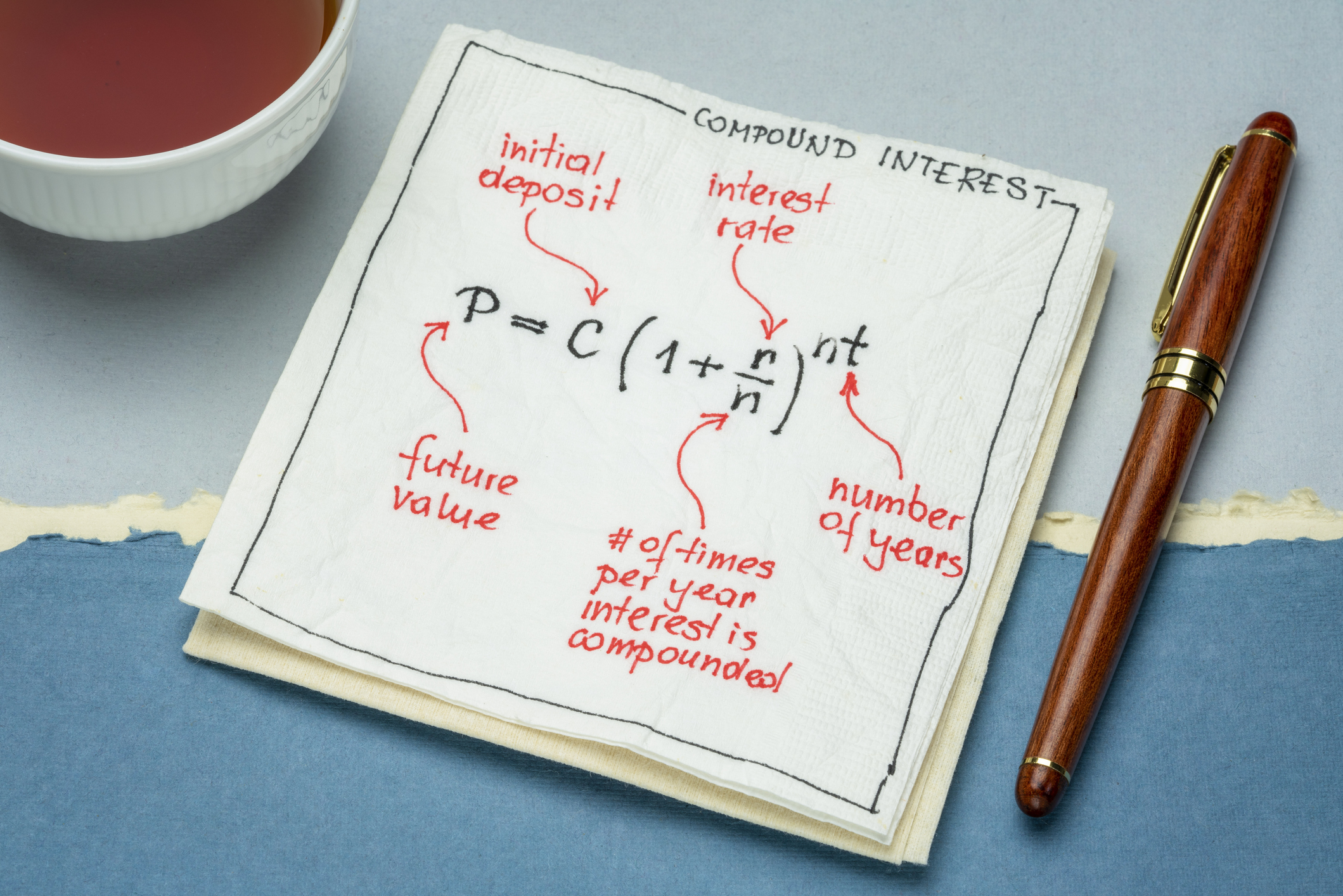

Les intérêts composés sont le processus permettant de gagner des intérêts sur vos intérêts.

Cela peut paraître déroutant, mais « quiconque a déjà fabriqué un bonhomme de neige connaît le concept de composition », déclare Wes Crilldirecteur principal des solutions clients et vice-président chez Dimensional Fund Advisors. « Ce qui commence par une petite boule de neige grandit au fur et à mesure qu’elle roule. Chaque fois qu’elle grandit, la surface à laquelle la neige peut adhérer augmente. » En conséquence, la circonférence du ballon augmente de façon exponentielle, « jusqu’à ce que vous obteniez une réplique d’Olaf ».

Un processus similaire se produit avec votre argent, où chaque gain supplémentaire génère effectivement davantage de gains.

Par exemple, si vous investissez 1 000 $ et générez 10 % d’intérêts composés, vous gagnerez 100 $ la première année. Cela vous donne 1 100 $ sur lesquels gagner des intérêts la deuxième année. Ainsi, vous gagnez 110 $ d’intérêts cette année-là.

Cela peut paraître minime au début, mais les intérêts composés peuvent rapidement s’accumuler.

Quarante ans après votre investissement initial de 1 000 $, en supposant que vous continuiez à gagner 10 % par an et que vous ne retiriez aucun fonds, vous auriez gagné 44 259,26 $ d’intérêts, le tout grâce à ce seul investissement de 1 000 $.

Ceci est différent des intérêts simples, qui calculent uniquement les revenus en fonction du montant initial que vous avez investi.

Avec des intérêts simples, vous ne gagneriez que 100 $ par an, à moins que vous n’ajoutiez plus de fonds. S0, 40 ans plus tard, vous n’auriez gagné que 4 000 $ d’intérêts.

C’est pourquoi la rumeur dit qu’Albert Einstein aurait qualifié les intérêts composés de « huitième merveille du monde ».

(Crédit image : Getty Images)

Pour transformer le concept passif de capitalisation en une stratégie de gestion de patrimoine active, vous devez adopter trois habitudes stratégiques.

Commencer jeune

L’intérêt composé n’est aussi puissant que le temps que vous lui accordez pour opérer sa magie. Comme pour les grains de pop-corn, si vous n’êtes pas patient, vous vous retrouvez avec une poignée au lieu d’un bol plein.

Plus vous commencez tôt, mieux c’est. Et vous pouvez le faire automatiquement.

« Il est préférable d’investir ne serait-ce qu’un petit peu chaque mois quand on est jeune, car ce petit peu peut devenir beaucoup au fil des années, et surtout des décennies », explique Andrew Crowellconseiller financier et vice-président de la gestion de patrimoine chez DA Davidson.

Prenons l’exemple ci-dessus : si vous aviez donné seulement 15 ans à cet investissement de 1 000 $ pour qu’il fructifie, il n’aurait rapporté que 3 177,25 $ d’intérêts avec un rendement annuel de 10 %.

Même si vous avez cotisé 1 000 $ de plus par année pendant les 15 années – de sorte que vos cotisations totales sont devenues 15 000 $ au lieu de 1 000 $ – vous vous retrouverez avec moins d’argent à la fin (39 126,98 $ au lieu de 45 259,26 $).

Cohérence dans le timing

Une composition réussie nécessite un engagement continu, et non un timing de marché parfait. Pour que la capitalisation fonctionne, votre argent doit rester investi contre vents et marées.

Essayer d’anticiper le marché peut saboter votre richesse à long terme en vous privant d’un temps précieux sur le marché.

« Ne rater qu’une brève période de forte performance du marché peut affecter considérablement votre patrimoine à vie », explique Crill. Il donne l’exemple de 1 000 $ investis en 2020. Laissé dans un fonds indiciel Russell 3000 jusqu’en 2024, il serait passé à 6 064 $.

Mais si vous avez raté seulement la meilleure semaine de la période, cela ne vaudrait que 5 511 $. Si vous manquiez les trois meilleurs mois, il vous resterait près de 2 000 $ de moins.

« Envisager des investissements dans un cadre à long terme pourrait atténuer la tentation de procéder à des changements dans la répartition des actifs qui, selon les études, sont une recette pour la déception », dit-il. « Et sur le long terme, le marché a été un puissant allié dans la création de richesse. »

Réinvestissez chaque centime

L’un des moyens les plus simples de maximiser le pouvoir de la capitalisation est de réinvestir vos dividendes, intérêts et gains en capital. En fait, ne pas le faire vous ferait complètement dérailler, car pour que la capitalisation fonctionne, vos revenus doivent être disponibles pour générer davantage de revenus.

Ce n’est pas un choix actif que vous devriez faire chaque trimestre ; il devrait s’agir d’un paramètre automatisé dans vos comptes d’investissement.

En sélectionnant l’option de réinvestir les dividendes et les plus-values, vous vous assurez que la croissance s’accumule toujours sur une somme de plus en plus importante, année après année.

Vous pouvez également viser à augmenter vos cotisations pour un coup de boost. Matthieu Mandellconseiller en patrimoine privé chez Ameriprise Financial, conseille à ses clients d’augmenter progressivement leur épargne afin que l’argent ne soit pas dépensé ailleurs.

« La cohérence et la patience sont essentielles », dit-il.

(Crédit image : Getty Images)

Le moteur de composition est durable, mais plusieurs faux pas courants peuvent perturber les travaux, sabotant des années de croissance patiente.

Manque de diversification

La diversification est l’un des termes les plus courants évoqués dans le secteur financier, et ce pour de bonnes raisons.

La véritable richesse repose sur une base large et bien diversifiée. La composition nécessite un niveau de sécurité.

Si vous concentrez tout votre capital sur une entreprise à forte croissance ou sur un seul actif risqué, un événement catastrophique peut anéantir la totalité de votre capital.

En répartissant votre capital entre différentes classes d’actifs, secteurs et zones géographiques, vous garantissez que même si un segment est en difficulté, le reste de votre portefeuille continue de générer les rendements dont vous avez besoin pour alimenter votre croissance composée.

Céder à la panique des marchés

Le marché boursier est un endroit volatil et les corrections font partie intégrante de son cycle. Vendre pendant une baisse verrouille la perte et, plus important encore, retire entièrement ce capital du marché, arrêtant net le processus de composition.

Cela rend également la récupération plus difficile. « Des retraits importants, surtout après un ralentissement économique, peuvent réduire votre « boule de neige » », explique Mandell. « Par exemple, une perte de 50 % nécessite un gain de 100 % juste pour atteindre le seuil de rentabilité. »

Pour un investisseur composé, un ralentissement du marché n’est qu’une opportunité temporaire d’acheter davantage d’actifs de qualité à prix réduit.

« Au fil du temps, nous savons que les marchés augmentent plus qu’ils ne baissent. Il est donc important pour un épargnant d’être diversifié et de surmonter les ralentissements », explique Crowell.

Trading fréquent et « The Drag »

La composition récompense la stabilité. Le trading actif à court terme, c’est comme essayer de construire votre bonhomme de neige sous une lampe chauffante.

Lorsque vous achetez et vendez fréquemment, vous freinez considérablement la croissance de votre portefeuille. Ce frein provient des coûts de transaction et de l’inefficacité fiscale, qui peuvent tous deux éroder votre capital, même pour de petits montants.

Si vous souhaitez maximiser votre croissance à long terme, concentrez-vous sur « les comptes à impôt différé ou libre d’impôt et évitez les fonds coûteux et les opérations inutiles à court terme », explique Mandell.

Enfin, une mise en garde : « La capitalisation fonctionne dans les deux sens, alors gardez votre dette sous contrôle et remboursez vos cartes de crédit chaque mois », explique Mandell.

")