(Crédit image : Getty Images)

« Pensez-vous que je devrais investir de l’argent dans le bitcoin ou la crypto ? » C’est une question que je me pose souvent en tant que planificateur financier.

Ces conversations sur les cryptomonnaies ont tendance à osciller entre deux pôles.

D’un côté, vous avez la foule du « Bitcoin va atteindre zéro » qui ne croira jamais à la finance déréglementée, à la blockchain ou au Bitcoin lui-même.

De l’autre, les partisans du « Bitcoin remplace chaque actif » croient que tout l’avenir est construit sur la blockchain, que le dollar américain disparaît et que les cryptomonnaies vont tout remplacer.

Les deux sont émotionnellement intéressants et analytiquement inutiles.

Ma position, comme toujours, est plus simple. Traitez le bitcoin comme n’importe quelle autre classe d’actifs. Regardez les données. Évaluer le risque. Étudier les corrélations. Comprenez où il s’intègre dans un portefeuille et où il n’y figure absolument pas.

Un regard sur les données historiques

Dans cette optique, j’ai décidé de revoir mon analyse de 2020, Implications de l’ajout de Bitcoin (crypto-monnaies) aux portefeuilles traditionnels, et d’examiner le rôle (potentiel) du bitcoin dans un portefeuille. J’ai extrait des données historiques sur les prix du Bitcoin, du S&P 500 et du Magnificent 7 – Apple (AAPL), Alphabet (GOOG ; GOOGL), Microsoft (MSFT), Amazon.com (AMZN), Meta Platforms (META), Tesla (TSLA) et Nvidia (NVDA).

Les chiffres racontent une histoire beaucoup plus raisonnable que les gros titres.

1. Les performances récentes de Bitcoin sont différentes de ce que les gens pensent

La première chose que tout le monde veut savoir, c’est qui a « gagné ». En termes de rendements purs, Bitcoin a surperformé presque tout sur de longues périodes. C’est vrai. C’est également incomplet.

L’histoire se compose en réalité de deux parties : le Bitcoin avant 2018 et le Bitcoin après 2018.

Pour les besoins de cette analyse, je m’intéresse uniquement au Bitcoin après 2018, car ses rendements de plus de 1 000 % avant 2018 sont assez faciles à interpréter. La question est maintenant : investiriez-vous encore de l’argent frais aujourd’hui ?

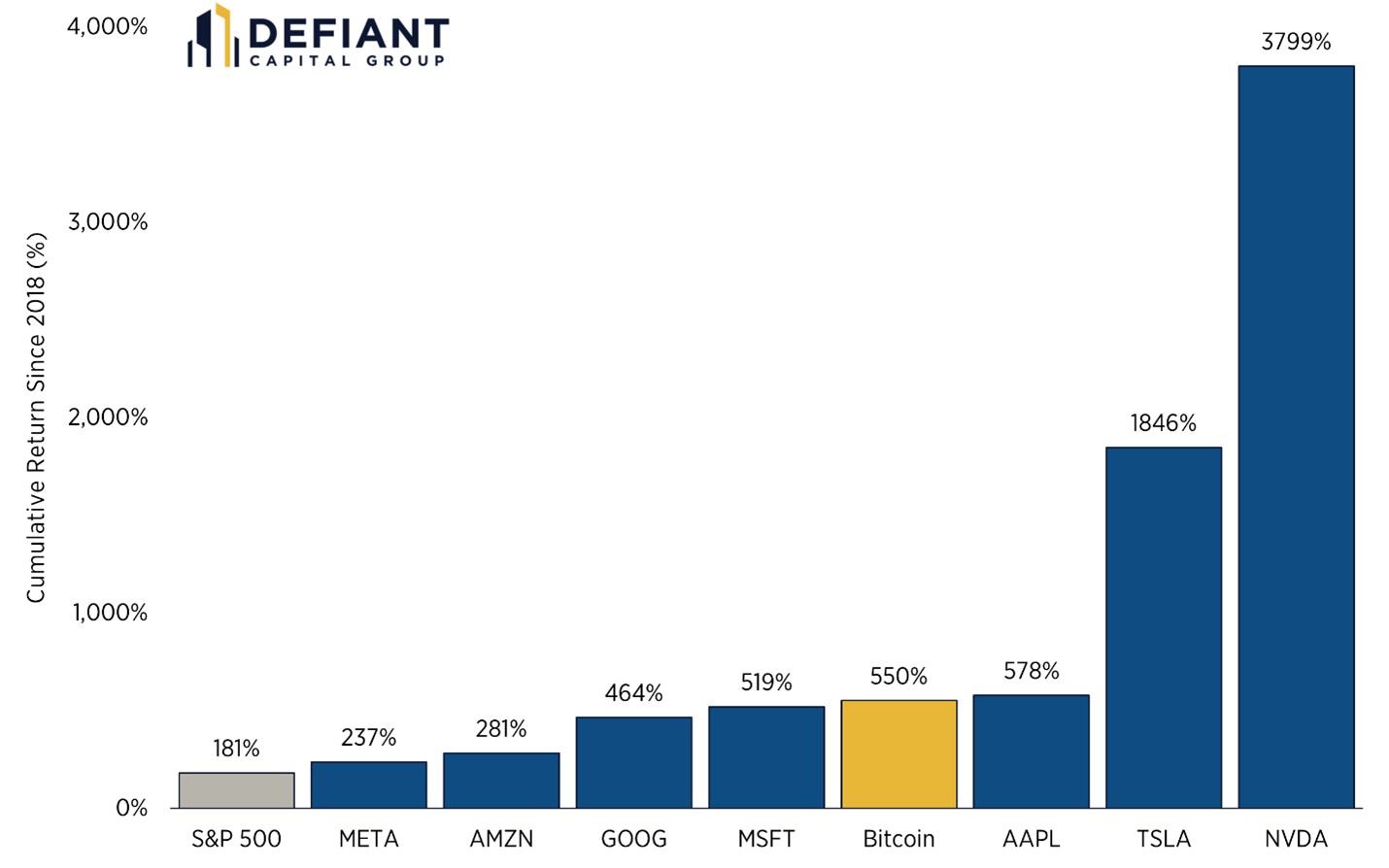

Vous trouverez ci-dessous un aperçu des rendements annuels du Bitcoin, de chaque composant du Mag 7 et du S&P 500 depuis 2018.

Je compare le bitcoin directement au Mag 7 car, comme la crypto, ces sociétés représentent des actifs à forte croissance, à forte volatilité et orientés vers l’avenir qui dominent à la fois les cycles narratifs et de performance. Si un investisseur choisit « la prochaine grande nouveauté », ce sont les substituts les plus réalistes.

Quelques éléments ressortent de cet ensemble de données :

- Bitcoin a généré plusieurs années de rendements à trois chiffres

- Bitcoin a également connu plusieurs années civiles où il a chuté de plus de 50 %

- Le Mag 7, malgré sa récente domination massive, semble toujours ordonné par rapport à la volatilité du Bitcoin.

- Le S&P 500 reste le composé stable qu’il a toujours été

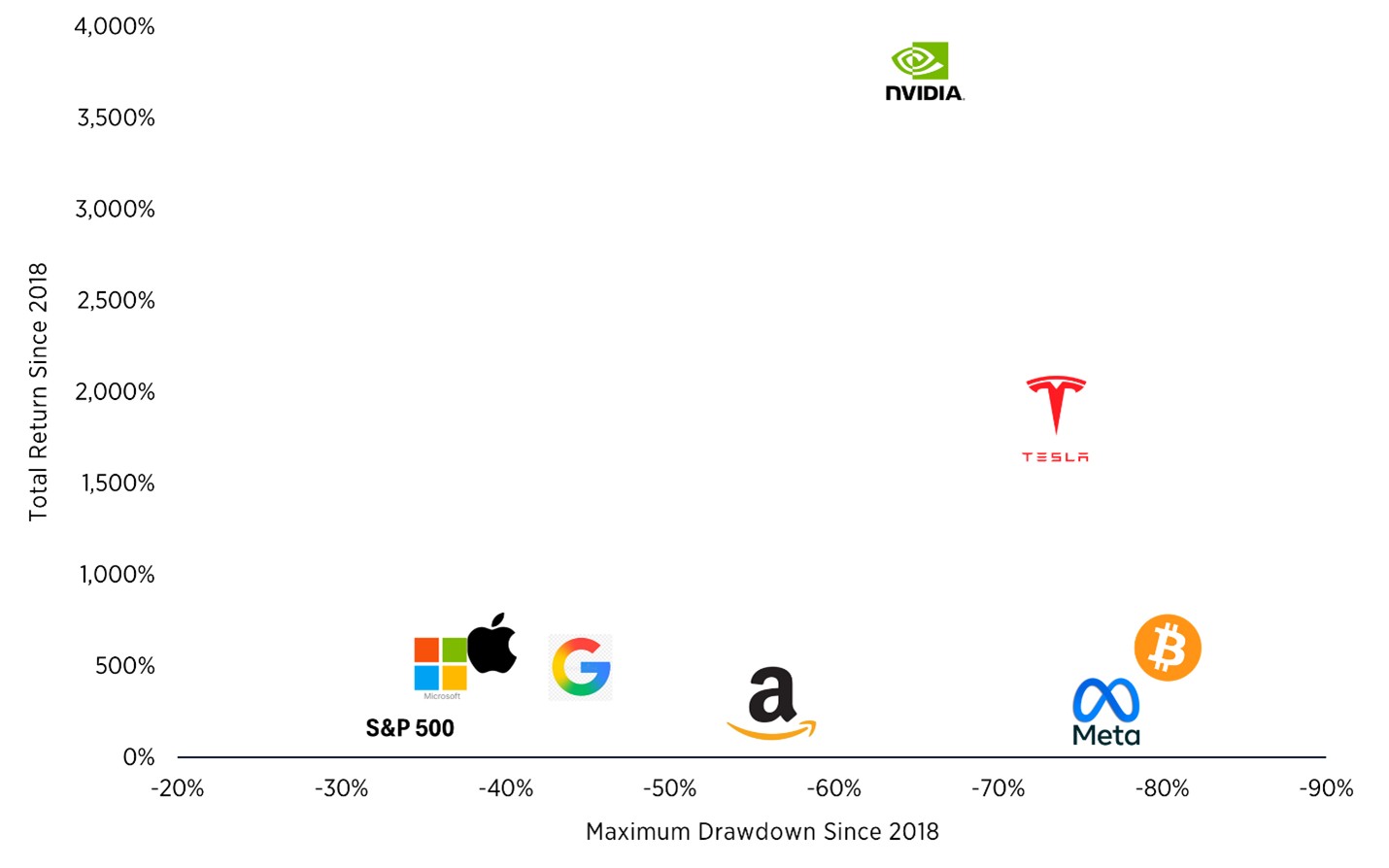

Alors oui, le profil de rendement à long terme du Bitcoin est exceptionnel. Mais par rapport au Mag 7, ces rendements exceptionnels s’accompagnent d’une volatilité extrême et, depuis 2018, il sous-performe en fait la plupart des Mag 7.

Le niveau de volatilité par rapport au rendement suggère que la prime de risque, ou le rendement excédentaire qu’un investisseur peut espérer gagner en investissant dans le bitcoin, n’est pas justifiée. En termes simples : le retour à lui seul ne règle pas la question.

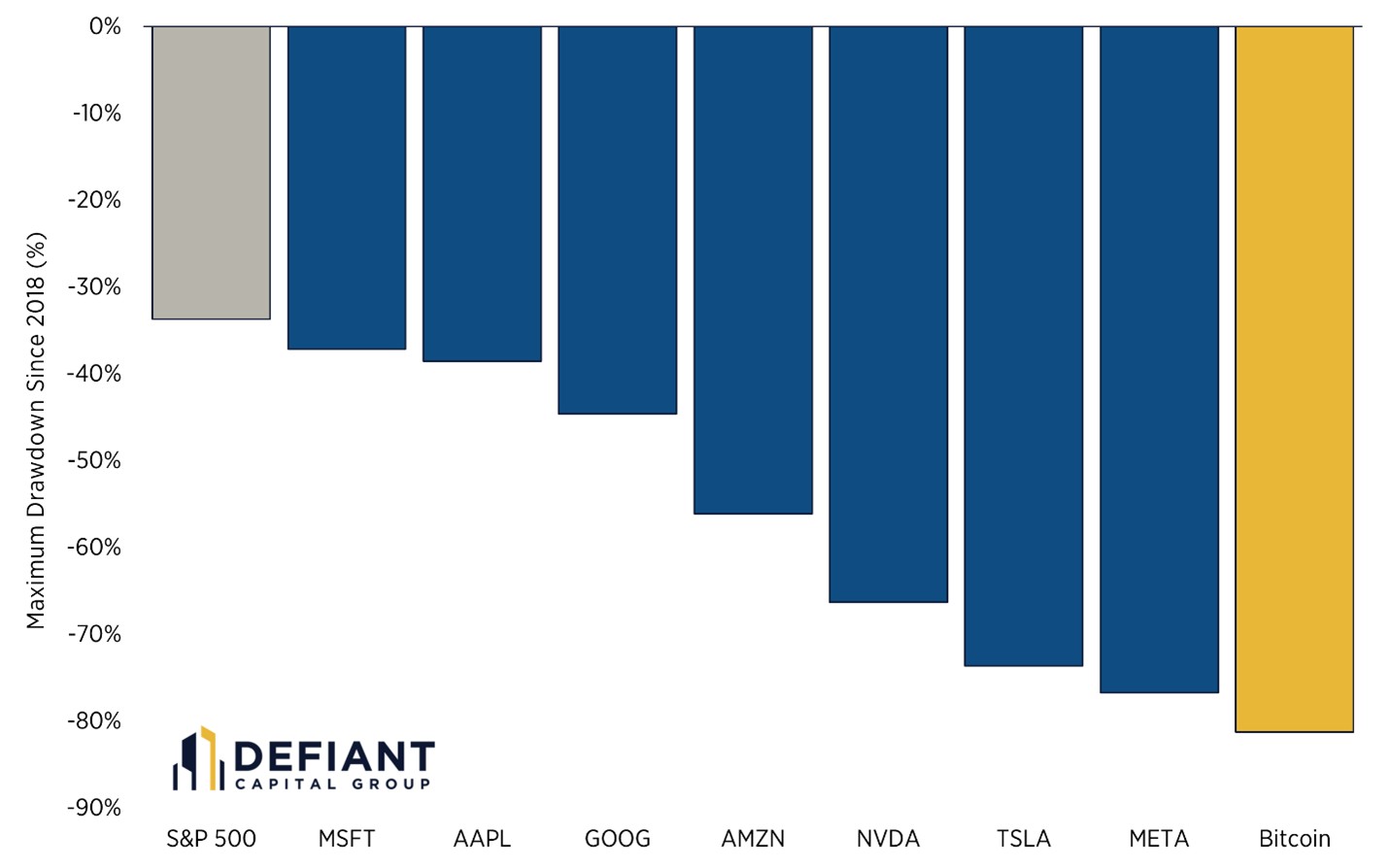

2. Drawdowns : la partie que la plupart des gens ignorent

Si quelqu’un vous indique uniquement le rendement, et non le retrait, il laisse de côté la partie qui détermine si les investisseurs s’en tiennent réellement à un actif.

Les retraits de Bitcoin ne sont pas seulement importants, ils sont violents.

Même les actions de croissance à mégacapitalisation, qui ne présentent guère de risque, ne baissent pas autant que le Bitcoin. Nvidia, Meta et Tesla ont connu de fortes baisses, mais Bitcoin a connu des périodes où il a perdu plus de 80 % de sa valeur.

Ce n’est pas seulement un point académique. Une allocation de portefeuille ne fonctionne que si un investisseur peut rester investi. La plupart des gens ne résisteront pas à une baisse de 80 %, quel que soit le récit auquel ils croient.

Et plus important encore, le rendement (comme indiqué ci-dessus) n’a pas récompensé les investisseurs qui détiennent du bitcoin de la même manière qu’il l’a fait pour Nvidia, Tesla ou même Apple.

En pratique, le plus grand risque pour les détenteurs de Bitcoin n’est pas l’actif lui-même, mais l’échec comportemental qu’il induit.

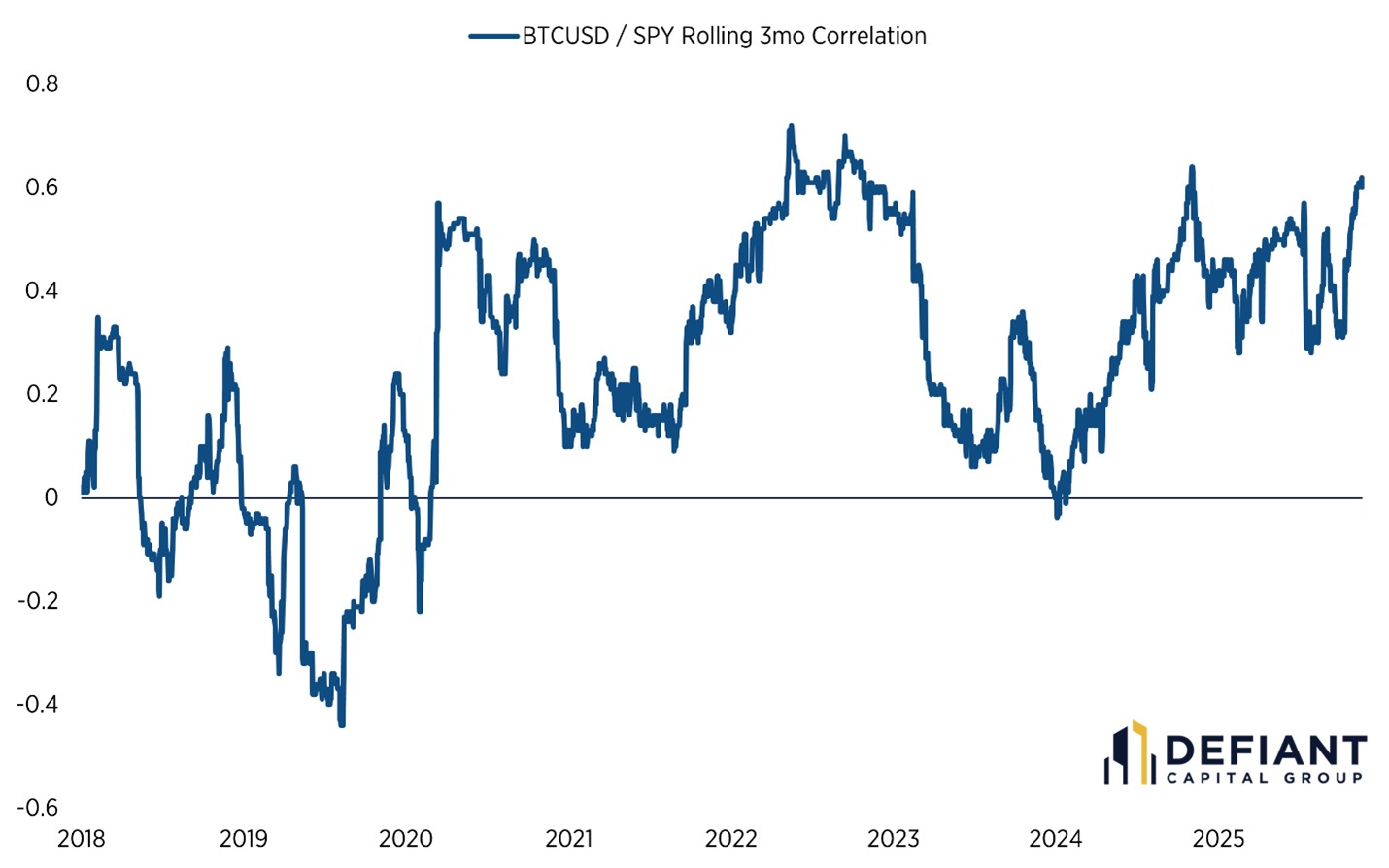

3. Corrélations : les arguments en faveur de la diversification sont plus nuancés qu’on ne le pense

L’un des arguments les plus solides en faveur du Bitcoin est sa corrélation historiquement faible avec les actions. C’était vrai dans les premières années. C’est moins vrai aujourd’hui.

En utilisant des corrélations glissantes sur trois mois, la relation entre Bitcoin et le reste du marché semble très différente selon la période.

Quelques idées expliquent la plupart du comportement du Bitcoin :

- Bitcoin se négocie de plus en plus comme un actif à risque, et non comme un outil de diversification

- Les corrélations augmentent pendant les périodes de tensions sur les marchés, au moment précis où les investisseurs veulent que la diversification fonctionne

- Depuis 2018, le bitcoin ne se comporte plus comme « l’or numérique ». Plus précisément, alors que l’or a une faible corrélation avec le marché dans son ensemble et une volatilité plus faible, le bitcoin est l’opposé.

- Les corrélations restent instables d’un cycle à l’autre, ce qui rend difficile la prévision de ses performances futures, notamment en tant que moyen de diversification des risques.

L’essentiel : En fonction de son comportement et de la façon dont il évolue avec le marché boursier au sens large (par exemple le S&P 500), le bitcoin n’est pas la police d’assurance de votre portefeuille. Il s’agit plutôt d’une technologie à bêta élevé avec un service marketing différent.

4. Alors, le bitcoin devrait-il faire partie d’un portefeuille ?

C’est là que les investisseurs s’attendent à une réponse binaire. À mon avis, ce n’est pas si simple.

Je suggère aux investisseurs de penser au Bitcoin de la même manière qu’ils pensent aux investissements privés, aux premières entreprises ou à tout actif à risque asymétrique : le dimensionnement compte plus que la prédiction.

Concernant le rôle spécifique du bitcoin dans un portefeuille, voici ce que nous en pensons chez Defiant Capital Group (comme toujours, cela est très spécifique au client et ne convient pas à tous les clients) :

Aspect asymétrique. La queue haussière est réelle et historiquement significative.

Faible corrélation à long terme. Même une diversification imparfaite peut s’avérer utile lorsque la taille des positions est petite.

Optionnalité de rééquilibrage. La volatilité crée des opportunités si l’investisseur est discipliné.

Adoption institutionnelle. Les ETF et les améliorations de conservation rendent l’actif plus investissable. À mesure que de plus en plus d’institutions détiennent des bitcoins et d’autres crypto-monnaies, il existe un marché de plus en plus fort et stable.

Des retraits extrêmes. Le chemin est souvent pire que le résultat.

Corrélation dépendante du régime. Fonctionne jusqu’à ce que ce ne soit plus le cas.

Flux spéculatifs. Les changements narratifs stimulent les rendements autant que les fondamentaux.

Tension comportementale. L’investisseur moyen sous-performe massivement l’actif car il entre et sort au mauvais moment.

Et pour les entrepreneurs, qui constituent la majeure partie de notre clientèle, le bitcoin doit être considéré sous un angle encore plus étroit.

Si la majeure partie de votre patrimoine réside déjà dans une seule entreprise, vous n’avez pas besoin de plus de convexité ou de plus de volatilité. Vous avez besoin de stabilité, de planification et d’alignement des liquidités.

Bitcoin a connu un rallye incroyable jusqu’en 2017/2018, mais depuis lors, la performance ressemble davantage à celle d’une action de haute technologie. Oui, il peut toujours surperformer massivement le marché dans son ensemble, mais avec un risque nettement plus élevé.

À notre avis, le bitcoin peut jouer un rôle dans un portefeuille diversifié, mais généralement très petit.

5. Un cadre d’allocation pratique pour le bitcoin et la crypto

Pour aller droit au but, voici le cadre général que nous utilisons avec les clients :

1. Gardez-le petit. Nous considérons l’investissement dans le bitcoin ou d’autres crypto-monnaies comme un investissement boursier risqué : il y a une concentration élevée, un risque élevé et une possibilité de perte. N’investissez que ce que vous êtes prêt à perdre complètement.

Pour la plupart des investisseurs, cela représente un investissement de 1 à 2 %, ce qui est généralement suffisant pour capter la hausse sans exposer le portefeuille à des baisses catastrophiques.

Plus l’allocation est importante, plus la discipline requise de la part de l’investisseur est importante.

2. Rééquilibrez régulièrement. La volatilité n’est utile que si elle est récoltée. Sans rééquilibrage, la répartition dérive vers un problème de comportement.

3. Adaptez la taille au budget de risque réel de l’investisseur. Examinez un investissement dans Bitcoin par rapport à votre portefeuille existant et à d’autres sources de revenus. Faites votre allocation dans le contexte à la fois des revenus et des investissements de portefeuille.

4. Comprenez comment se comporte réellement le bitcoin. À notre avis, le bitcoin n’est plus une couverture de portefeuille : sa corrélation avec les marchés boursiers est trop élevée, sa volatilité est plus proche de celle d’une entreprise technologique à grande capitalisation et ses pertes sont nettement plus élevées que celles du marché boursier dans son ensemble.

Depuis 2018, le bitcoin n’a pas fonctionné comme l’or, ni comme couverture contre l’inflation, ni même comme protection contre les baisses.

Les données ne soutiennent tout simplement pas cette histoire.

6. L’essentiel

Les rendements à long terme du Bitcoin sont indéniables. Ses retraits le sont aussi. Sa volatilité aussi. Il en va de même pour son profil de corrélation incohérent.

La façon la plus productive d’envisager la cryptographie n’est pas de remplacer les actifs traditionnels ni de constituer un objectif garanti. Il s’agit d’un actif doté d’une distribution de rendement unique qui peut s’intégrer dans un portefeuille s’il est traité avec discipline, structure et humilité.

Chez Defiant Capital Group, nous ne rejetons pas le bitcoin. Mais nous ne le romantisons pas non plus. Comme toute autre chose dans un portefeuille, il doit mériter sa place.

Et ce n’est pas grâce à la prédiction qu’elle gagne cette place, mais grâce à la conception – le même principe qui guide tout ce que nous construisons pour nos clients.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")