(Crédit image : Getty Images)

Pour la plupart des baby-boomers, leur maison représente 50 % de leur valeur nette, mais les logiciels de planification de la retraite et les conseillers ignorent pratiquement cet atout lors de la conception des plans de revenu de retraite.

Une étude de la Réserve fédérale montre que la part de la valeur nette des résidences principales parmi les ménages dirigés par des personnes âgées de 60 à 69 ans est passée d’environ 40 % en 1989 à un peu plus de 50 % en 2022.

Pour les personnes âgées de 70 à 79 ans, la part est passée d’environ 38 % à 50 % au cours de la même période. Parmi les 15 millions de ménages aisés dirigés par les baby-boomers âgés de 60 à 75 ans, la résidence principale a une valeur nette moyenne de 750 000 $, sur une valeur nette moyenne de 1,75 million de dollars.

Dans cet article, nous explorons les raisons pour lesquelles la richesse immobilière est ignorée et pourquoi sa prise en compte peut augmenter le revenu de retraite et l’épargne liquide pour couvrir d’importantes dépenses liées à la santé et non couvertes.

Raisons pour lesquelles la richesse immobilière n’est pas incluse dans la planification

La plupart des plans de retraite négligent la richesse immobilière et ignorent le potentiel de cette richesse à générer des revenus ou à produire des économies liquides. Ceci malgré le fait que les prêts hypothécaires inversés, principalement les prêts hypothécaires de conversion sur valeur domiciliaire (HECM), sont largement commercialisés.

Nos recherches indiquent que les outils de planification traitent souvent les HECM simplement comme un « passif pour les prêts accordés » plutôt que comme un « actif de liquidité dynamique » qui croît avec le temps. En fait, la plupart des systèmes de planification traitent un HECM et sa ligne de crédit croissante essentiellement comme un échange contre la vente de la maison pour accéder à cet argent.

Quelques raisons de cette limitation de planification :

Objections possibles à HECM.Les arguments courants incluent des frais de clôture et des frais de service élevés, ainsi que la crainte de voir la maison confisquée parce que le prêt engloutit sa valeur. En outre, la « sagesse commune » a souvent été de « ne pas avoir d’hypothèque à la retraite ».

Planification uniquement pour le revenu. Le revenu est essentiel, mais une planification complète et solide de la retraite doit également répondre aux objectifs de liquidité et d’héritage. Les trois L – revenu viager, héritage et liquidité – répondent aux objectifs des retraités et devraient orienter les stratégies et tactiques de planification.

Tout comme pour un plan d’affaires, si vous préparez et décidez d’abord des objectifs des Trois L, vous améliorerez considérablement vos chances de réussir votre retraite.

Licence de conseiller. Les conseillers qui planifient la retraite pour des prospects ou des clients peuvent être autorisés à exécuter seulement une partie d’un plan, des investissements aux rentes viagères et enfin au HECM.

Eux ou leurs entreprises doivent former des partenariats pour mettre en œuvre un plan avec toutes les solutions de produits à envisager. Cela peut nécessiter qu’une ou plusieurs grandes sociétés financières créent ces partenariats ou organisations internes multi-licences.

Formation des conseillers et logiciels disponibles. On apprend souvent aux conseillers à penser que le patrimoine immobilier est un actif important mais relativement peu liquide pour les retraités, ce qui est vrai si la vente de la maison ou l’emprunt au moyen d’un prêt immobilier traditionnel sont les seules approches envisagées pour accéder aux capitaux propres. Très peu de systèmes de planification considèrent la ligne de crédit HECM comme fournissant des liquidités.

J’ai entendu parler de ces objections aux prêts hypothécaires inversés de la part d’experts et j’ai entendu la même chose de la part d’amis, mais comme nous nous efforçons de fournir les meilleurs résultats en matière de planification de la retraite, nous avons dû faire notre propre analyse.

Pourquoi la richesse immobilière devrait être incluse dans la planification

Voici quelques raisons d’inclure le patrimoine immobilier dans votre planification de retraite :

Répondre aux besoins non satisfaits. Comme je l’ai écrit dans l’article précédent de cette série, Débloquez la richesse immobilière et les avantages fiscaux en ajoutant des rentes viagères à votre plan de retraite (lien ci-dessus), un HECM utilisé avec des rentes viagères peut aider les retraités aisés à obtenir un revenu à vie supplémentaire, des avantages fiscaux et des économies liquides pour couvrir les dépenses de fin de vie au-delà de ce que leurs économies 401(k) ou IRA pourraient à elles seules fournir.

Des événements comme les soins de longue durée ou le soutien supplémentaire aux enfants et la rénovation de la maison lors du vieillissement chez soi sont imprévisibles, c’est pourquoi une source supplémentaire d’épargne liquide, comme une HECM, peut s’avérer indispensable.

Coût d’accès à l’épargne liquide. Il est possible de réaliser d’importantes économies en pouvant accéder à la valeur de la maison sans la vendre. Le coût moyen de vente d’une maison est de 10 à 15 % de son prix de vente, sans compter le stress lié au déménagement.

De plus, si la maison est vendue avec un gain, le coût fiscal peut être de 10 à 20 % supplémentaires, ce qui signifie que vendre une maison d’une valeur actuelle de 2 millions de dollars pour générer des économies liquides pourrait avoir un coût total de 250 000 $ ou plus.

Protection spéciale HECM. HUD soutient chaque prêt HECM, garantissant que la famille de l’emprunteur ne devra pas d’argent au décès de l’emprunteur ou du conjoint survivant éligible, même si le solde impayé du prêt est supérieur à la valeur de la maison. L’assurance HUD couvre toute différence pour le prêteur.

Prise en compte des résultats historiques. Les hypothèses concernant les taux d’intérêt HECM et la valeur projetée des logements sont souvent conservatrices et mal comprises, surtout si elles ne sont pas considérées comme faisant partie d’une gamme complète de produits.

Nous avons réalisé notre propre étude des prix de l’immobilier et des taux d’intérêt des 30 dernières années, disponible dans mon article Traitez la valeur nette de votre maison comme d’autres investissements dans votre plan de retraite : regardez ses antécédents. Vous verrez que les résultats ont été plus positifs que les projections généralement disponibles.

Un développement utile est que la National Association of Insurance and Financial Advisors (NAIFA) élabore un programme qui examinera cet « actif le plus sous-utilisé » afin de mieux comprendre comment la richesse immobilière s’intègre dans les conversations sur la planification de la retraite.

(Dernières nouvelles : nous venons de recevoir une invitation à un cours sur « Apprenez à intégrer la richesse immobilière dans la planification de la retraite » d’une autre organisation. Est-ce que je repère une tendance ici ?)

Une planification de la retraite qui crée un patrimoine immobilier

Concevoir la méthode de planification de tous les actifs signifie penser différemment à la richesse immobilière et regrouper toutes les sources d’épargne – épargne personnelle, épargne IRA de roulement et richesse immobilière – afin qu’elles fonctionnent toutes ensemble pendant la retraite.

Il est essentiel à ce processus de concevoir un plan avec les Trois L qui guident vos options et qui utilise des portefeuilles de placement et des rentes viagères pour gérer les impôts et les risques. Nous aborderons ces sujets dans les deux prochains articles.

Pour démarrer le processus de prise de décision éclairée concernant la richesse immobilière, examinez un plan « avec » et un deuxième « sans » cette ressource. Plus facile à dire qu’à faire puisque la plupart des systèmes de planification ne sont pas capables de le faire.

On peut également considérer le scénario « avec » logement comme étant adapté aux retraités qui souhaitent vieillir chez eux (favorisé par au moins 80 % des retraités) et le scénario « sans » comme la vente de votre maison pour générer des revenus ou des économies liquides et des investissements.

La première étape du plan « avec » consiste à accéder à la richesse immobilière via HomeEquity2Income, comme décrit dans mon article mentionné précédemment sur le déblocage de la richesse immobilière, en combinant HECM avec un contrat de rente de longévité éligible (QLAC) pour fournir non seulement un revenu à vie, mais également une source de liquidités pour payer les dépenses imprévues.

Pour le scénario « sans », nous supposons que la maison est détenue jusqu’à sa vente à l’âge de 85 ans et que le produit net est investi sous forme d’épargne liquide avec d’autres épargnes. Une multitude d’autres scénarios sont possibles, qu’il convient de tester avec l’outil de planification de la retraite.

Comparaison « avec » et « sans » forfaits H2I

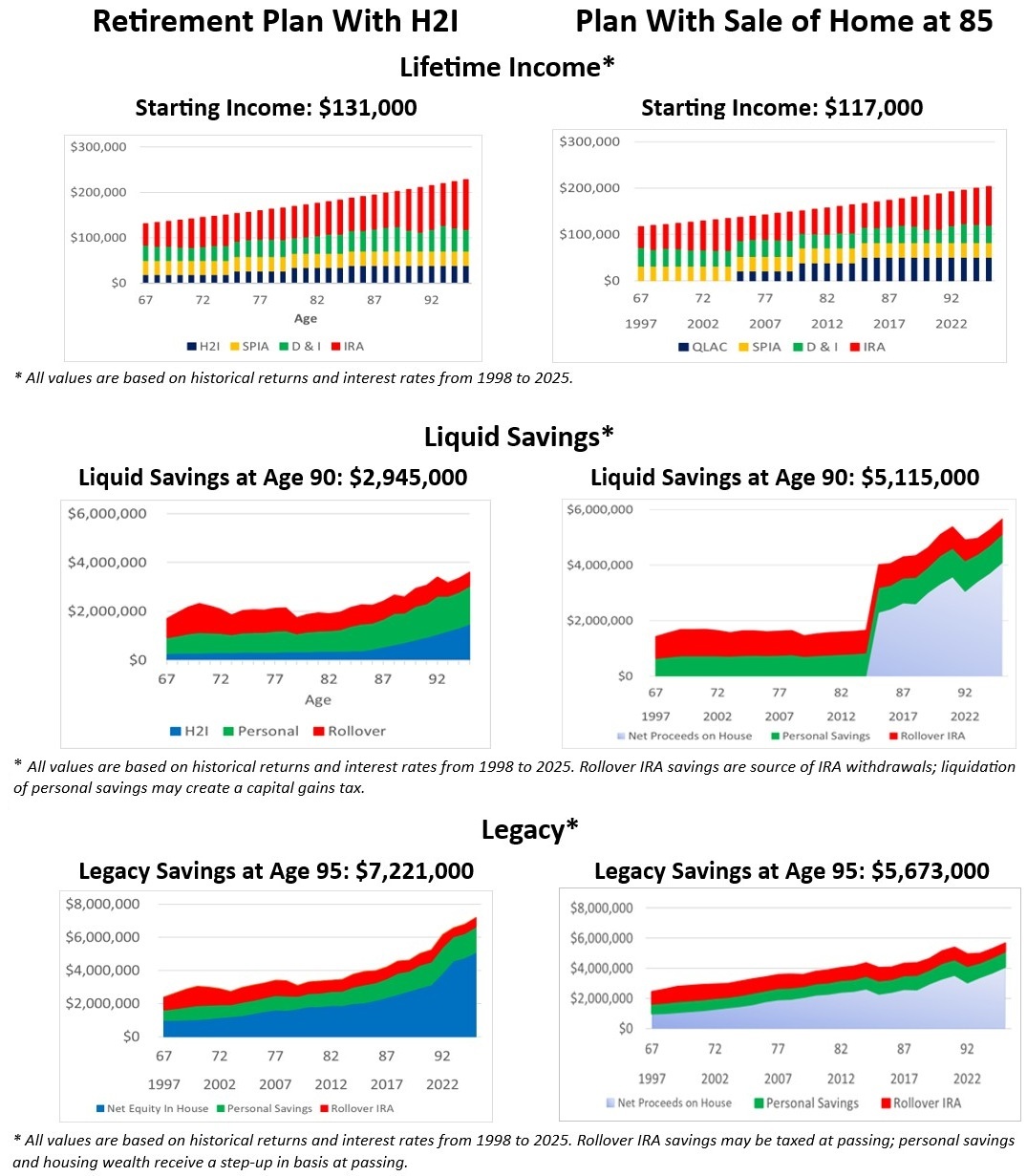

Vous trouverez ci-dessous une comparaison de deux régimes de retraite pour notre retraité moyen, un homme de 67 ans disposant de 1 million de dollars dans chacune des trois sources d’épargne. L’analyse se concentre sur les revenus, l’épargne liquide et l’épargne héritée.

(Crédit image : avec l’aimable autorisation de Jerry Golden)

Ce que nous apprend la comparaison

Le régime « avec » H2I est en mesure de soutenir un revenu de départ plus élevé (117 000 $ contre 131 000 $) et un héritage plus élevé à 95 ans (7,2 millions de dollars contre 5,7 millions de dollars) que le régime « sans » H2I.

Les principales sources de l’avantage « avec » H2I :

- Tirages HECM de 67 ans à 84 ans

- Éviter les frais de clôture et les taxes sur la vente de la maison

Pour être honnête, il s’agit d’un domaine peu exploré et nécessite probablement encore plus d’analyses.

Les deux régimes bénéficient de l’inclusion de rentes viagères et de la réduction du risque de longévité, comme indiqué dans l’article sur la libération du patrimoine immobilier.

Les « retours économiques sur investissement » sont cohérents entre les deux plans, ce qui signifie que la méthode d’agrégation et de désagrégation du patrimoine immobilier est plus ou moins économiquement neutre.

Pour moi, les avantages de tenir compte au moins de la valeur nette de votre maison dans la planification de la retraite sont évidents. Un actif représentant 50 % de l’épargne constituée au cours d’une vie peut profiter aux retraités et à leurs familles dans un avenir proche et à long terme.

Soyez à l’affût des deux prochains articles, qui porteront sur l’efficacité fiscale et la gestion des risques des modèles de planification.

—

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

")