(Crédit image : Getty Images)

Avant la crise du logement de 2008, certains prêteurs proposaient aux propriétaires des prêts « ferroutés » 80/20 pour les aider à couvrir une mise de fonds tout en évitant l’assurance hypothécaire privée (PMI). Les emprunteurs ont contracté une deuxième hypothèque ou HELOC pour 20 % de la valeur de la maison, laissant l’hypothèque principale à 80 % et éliminant le besoin de PMI.

Lorsque les prix de l’immobilier se sont effondrés, bon nombre de ces deuxièmes hypothèques ont perdu de la valeur et sont devenues silencieuses. Mais aujourd’hui, des prêts longtemps considérés comme réglés refont surface.

Connus sous le nom d’hypothèques zombies, ils prennent les propriétaires au dépourvu – les laissant soudainement obligés de payer beaucoup plus que prévu et, dans certains cas, confrontés à une saisie.

Pourquoi les prêts hypothécaires zombies refont surface maintenant

Lorsque la Grande Récession a frappé en 2008, la valeur des maisons a chuté et de nombreux propriétaires ont eu du mal à faire face à leurs deuxièmes remboursements hypothécaires. Certains emprunteurs ont fait défaut et, à mesure que les prix chutaient, ces deuxièmes hypothèques sont devenues largement sans valeur pour les prêteurs.

Dans de nombreux cas, les prêteurs auraient pu saisir et revendre les maisons, mais le calcul n’a pas fonctionné. Souvent, le produit de la vente n’aurait même pas couvert l’hypothèque principale, de sorte que les seconds privilèges ont été radiés comme des pertes. Les efforts de recouvrement ont ralenti, voire complètement arrêté, et de nombreux emprunteurs ont cessé de recevoir des relevés. Au fil du temps, ces prêts sont tout simplement devenus inactifs.

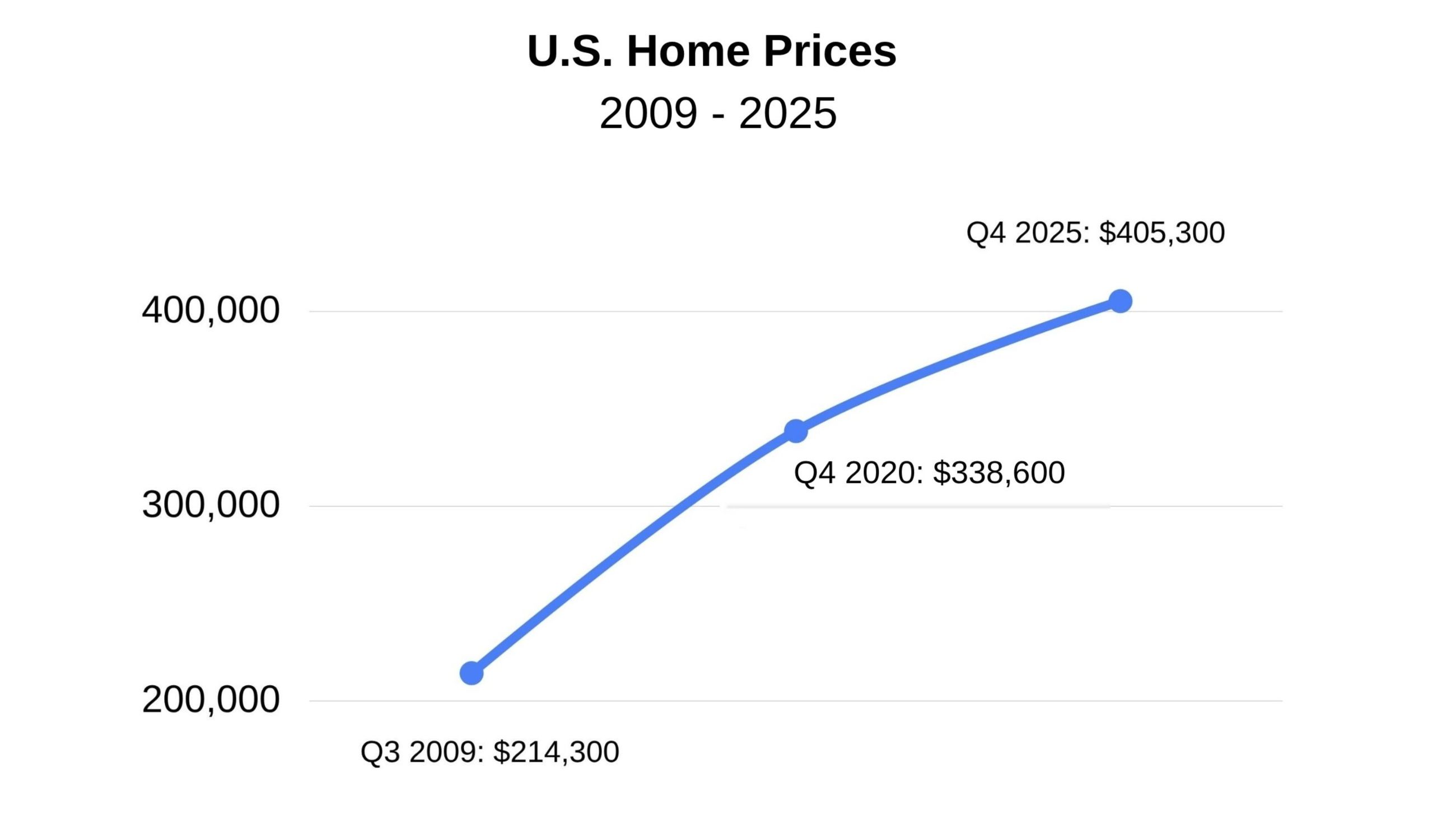

Mais la valeur des maisons a bondi, modifiant les calculs derrière ces prêts autrefois sans valeur. Le prix médian de l’immobilier aux États-Unis a presque doublé, passant d’environ 214 300 dollars en 2009 à plus de 405 000 dollars en 2025, selon les données de la Banque fédérale de réserve de Saint-Louis.

Ces capitaux propres renouvelés ont redonné de la valeur à ces anciennes dettes. Les acheteurs de dettes les achètent pour quelques centimes et tentent de les recouvrer. Si les propriétaires ne peuvent pas rembourser, ces acheteurs peuvent décider de saisir et de vendre la propriété dans un but lucratif.

(Crédit image : Futur)

Quelle est l’ampleur du problème ?

Le problème des prêts hypothécaires zombies est répandu. On estime qu’il existe encore des centaines de milliers de ces deuxièmes hypothèques dans tout le pays, et certains propriétaires reçoivent des avis de recouvrement des décennies après avoir cru que la dette avait été réglée.

Cette réapparition soudaine peut être bouleversante, et pour ceux qui ne sont pas en mesure de payer, les conséquences sont graves, y compris le risque de saisie, même s’ils sont à jour sur leur hypothèque principale.

Pourquoi les propriétaires ne savaient pas qu’ils avaient encore une dette

Plusieurs facteurs ont amené les propriétaires à croire que leur deuxième dette hypothécaire avait été libérée ou résolue. Dans certains cas, les emprunteurs supposaient que le deuxième prêt était inclus dans une modification de leur hypothèque principale. Mais si le deuxième prêt était détenu par un autre gestionnaire, il n’était souvent pas inclus et devenait simplement inactif.

Les problèmes de communication ont également joué un rôle. Certains propriétaires ont reçu peu ou pas de contact de la part des prestataires de services pendant des années, parfois plus d’une décennie, alors même que les intérêts continuaient de croître en arrière-plan.

Dans d’autres cas, les documents fiscaux suggéraient que la dette avait été annulée et que la deuxième hypothèque avait disparu des rapports de solvabilité. Ensemble, ces signaux ont renforcé la conviction que le prêt avait été résolu, alors qu’en réalité il restait impayé.

Que se passe-t-il lorsqu’une hypothèque zombie revient

Une hypothèque zombie peut rapidement bouleverser les finances d’un propriétaire. Les agents de recouvrement arrivent souvent avec des demandes de paiement soudaines, laissant les emprunteurs se démener pour comprendre une dette dont ils ignoraient peut-être l’existence.

La situation est souvent aggravée par le temps. Des années de paiements manqués signifient que les intérêts et les frais ont continué à augmenter, laissant les emprunteurs devoir bien plus que le solde initial.

Même les propriétaires qui sont à jour sur leur hypothèque principale peuvent être confrontés à une saisie s’ils ne peuvent pas payer le deuxième privilège. En conséquence, beaucoup sont obligés de négocier rapidement des plans de remboursement ou risquent de perdre leur maison.

Les hypothèques zombies sont-elles légales ?

(Crédit image : Getty Images)

Les prêts hypothécaires zombies sont généralement légaux si la dette n’a jamais été officiellement libérée, mais il existe des zones grises quant à la manière dont la dette est gérée.

En 2023, le Bureau de protection financière des consommateurs (CFPB) a fourni des conseils aux agents de recouvrement, indiquant que la saisie de maisons dont les prêts hypothécaires ont dépassé le délai de prescription peut violer la loi sur les pratiques équitables de recouvrement des dettes.

Selon la bibliothèque numérique du National Consumer Law Center, le délai de prescription pour les saisies varie d’un État à l’autre, mais dans de nombreuses juridictions, le délai de prescription pour les saisies est de six ans.

Les pratiques de recouvrement des dettes ont également suscité des inquiétudes. Certains acheteurs de dettes recourent à des tactiques agressives, notamment en menaçant de saisir des prêts dormants depuis des années. Dans certains cas, la documentation a été remise en question. Bloomberg a fait état de familles contactées par des collectionneurs dont les dossiers semblaient incohérents, y compris des cas où les documents étaient datés des années avant l’acquisition effective de la dette.

La surveillance réglementaire reste incertaine. Le CFPB s’efforçait de résoudre les zones grises des prêts hypothécaires zombies, mais son travail est toujours dans les limbes après que l’administration Trump a ordonné au Bureau d’arrêter tous ses travaux en 2025, selon CNBC. Consumer Reports indique que les employés du CFBP ont intenté une action en justice pour mettre fin aux licenciements massifs, mais la plupart des mesures coercitives du Bureau ont été abandonnées, laissant les consommateurs avec moins de protections à mesure que ces cas refont surface.

Comment ces anciens prêts peuvent refaire surface

Les prêts hypothécaires zombies sont souvent liés à des deuxièmes hypothèques ou HELOC émises lors du boom immobilier du début des années 2000. Après une saisie, un refinancement ou une faillite impliquant l’hypothèque principale, le deuxième privilège peut être resté silencieux, conduisant les propriétaires à supposer qu’il a été rejeté ou satisfait.

Cependant, dans de nombreux cas, le prêt n’a jamais été formellement débloqué, même si les déclarations n’arrivaient plus. Au fil du temps, ces prêts dormants ont été vendus à des acheteurs de dettes, qui peuvent tenter de les recouvrer des années plus tard. Avec la hausse des prix de l’immobilier, ces anciennes hypothèques de second rang ont gagné en valeur, ce qui en fait une cible intéressante pour le recouvrement.

De nombreux propriétaires ne découvrent l’endettement que lorsqu’ils tentent de refinancer ou de vendre leur maison. D’autres sont alertés par un avis d’un nouveau gestionnaire de prêt exigeant le paiement. Dans certains cas, le prêt fait surface lors d’un examen des registres de propriété ou de titres de propriété.

Comment les tendances d’emprunt d’aujourd’hui font écho au passé

Les tendances actuelles en matière d’emprunt augmentent la probabilité d’une nouvelle vague de prêts hypothécaires zombies. Selon HousingWire, la hausse des impôts fonciers, les coûts d’assurance habitation plus élevés et les prix élevés des logements ont rendu le refinancement ou le déménagement moins pratique pour de nombreux ménages.

Au lieu de cela, de plus en plus de propriétaires se tournent vers les seconds privilèges et les HELOC pour exploiter la valeur nette de leur maison pour des dépenses importantes, augmentant ainsi le recours à ces types de prêts.

Bien que ces outils puissent être utiles, le risque croissant d’hypothèques zombies met en évidence les pièges liés aux seconds privilèges et aux HELOC. Ces prêts peuvent devenir problématiques lorsque les emprunteurs perdent la trace des conditions, des soldes ou des changements de service au fil du temps.

La leçon est pratique : les propriétaires doivent examiner attentivement les documents de prêt, surveiller les soldes et ne pas supposer qu’une dette a été réglée simplement parce que les relevés ne parviennent plus.

La vérification périodique des registres de propriété et de titres de propriété peut aider à confirmer si un deuxième privilège est toujours attaché à la maison et à réduire le risque de surprises coûteuses plus tard.

")