(Crédit image : Getty Images)

Voici une question à considérer si vous vendez un actif apprécié en 2025 : pourriez-vous bénéficier du retrait complet de cette plus-value de votre année d’imposition 2025 ?

Une législation récente a fait des incitations fiscales du Qualified Opportunity Fund (QOF) une caractéristique permanente du code fiscal américain ; les contribuables peuvent différer un gain en capital en le réinvestissant dans un QOF dans les 180 jours suivant la date de réalisation réputée.

Les réglementations régissant le début de la fenêtre d’éligibilité sont souvent plus flexibles que ne le pensent les contribuables et les conseillers financiers.

L’article continue ci-dessous

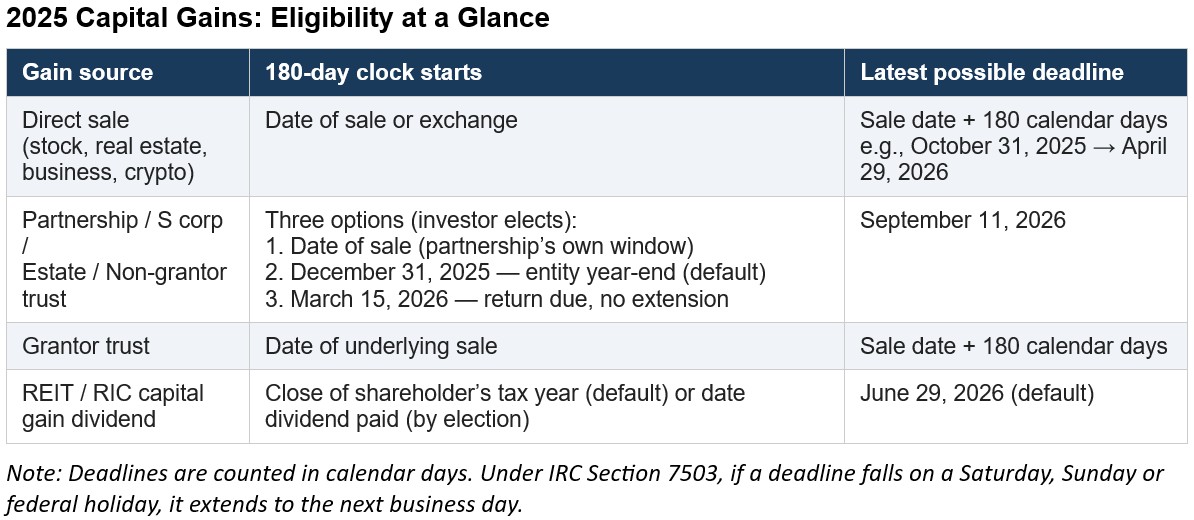

Presque tous les gains en capital sont éligibles : ventes d’actions, biens immobiliers, sorties d’entreprises, cryptographie, intérêts de partenariat, gains en vertu de la section 1231 et même la partie gain en capital des dividendes REIT ou RIC. La principale exclusion est un gain traité comme un revenu ordinaire, y compris la récupération de l’amortissement.

De plus, il n’y a pas d’exigences d’investissement minimum ou maximum. Un gain de 10 000 $ ou 10 millions de dollars est également admissible.

Qui est encore dans la fenêtre du report d’impôt ?

Pour les ventes directes d’actions, de biens immobiliers ou d’une entreprise, le délai de 180 jours commence à la date de clôture de la transaction. Les investisseurs dont les transactions ont été clôturées au cours du second semestre 2025 peuvent encore avoir du temps.

Pour les investisseurs qui ont reçu des gains en capital par l’intermédiaire d’une société de personnes ou d’une société S, la fenêtre est encore plus longue. Les réglementations finales du Trésor offrent à ces investisseurs trois options pour le début de leur période de 180 jours :

- Option 1 — par défaut : Le dernier jour de l’année d’imposition de l’entité. Pour un partenariat d’année civile ou une société S, c’est le 31 décembre 2025, donnant aux investisseurs jusqu’au 29 juin 2026, quelle que soit la date à laquelle l’actif sous-jacent a été vendu en 2025.

- Option 2 — optionnelle : La date d’échéance de la déclaration de l’entité, sans prolongation, généralement le 15 mars 2026, pour les sociétés de personnes et les sociétés S, prolongeant la date limite jusqu’au 11 septembre 2026.

- Option 3 — optionnelle : La même date a commencé la période de 180 jours de la société en nom collectif – la date de la vente sous-jacente. Il s’agit de la plus courte des trois options et elle est principalement utile aux investisseurs qui sont informés rapidement du gain et souhaitent agir immédiatement.

Les bénéficiaires des successions des défunts et les fiducies non-constituantes ont accès aux trois mêmes options. Les gains en fiducie du concédant suivent le calendrier de la vente directe.

Déjà déposé ? La porte est peut-être encore ouverte

Un investissement QOF peut être réalisé même après le dépôt d’une déclaration de revenus. Tant que le contribuable effectue l’investissement admissible dans la fenêtre de 180 jours applicable, il peut modifier la déclaration pour réaliser un investissement QOF éligible.

Ceci est fondamentalement différent d’un échange 1031. Dans une transaction 1031, le dépôt d’une déclaration de revenus avant la fin de l’échange met fin à l’échange et l’erreur ne peut pas être corrigée en modifiant la déclaration.

Le report comme atout en matière de planification fiscale

Pour comprendre la valeur de la planification, il est utile de comprendre exactement ce que fait et ne fait pas le mécanisme de report. Investir dans un QOF ne change pas la nature de la plus-value initiale :

- Un gain à long terme reste à long terme

- Un gain à court terme reste à court terme

- Les gains sur les objets de collection restent des gains sur les objets de collection

La seule chose qui change, c’est la date de réalisation. Le gain est différé et non reconnu jusqu’à ce que l’investissement QOF soit vendu ou que la période de report légale se termine. À ce stade, il est comptabilisé exactement comme il l’aurait été à l’origine, juste au cours d’une année d’imposition ultérieure.

C’est dans ce décalage temporel que réside la valeur de la planification. Étant donné que l’investisseur contrôle le moment où l’investissement QOF est vendu, il peut déterminer quand le gain différé est comptabilisé.

Cette flexibilité peut empêcher le gain de pousser le contribuable dans une tranche marginale plus élevée, de déclencher des surtaxes IRMAA pour Medicare, d’augmenter l’imposition des prestations de sécurité sociale ou d’évincer la capacité de conversion du Roth IRA pendant la fenêtre pré-RMD, entre autres considérations de planification.

Le fait est que la décision de report crée des options de planification fiscale.

Il existe également une stratégie à plus long terme qui peut positionner un investisseur pour la zone d’opportunité (OZ) 2.0. Lorsqu’un investissement QOF est vendu, le gain différé est comptabilisé à ce moment-là, avec une nouvelle fenêtre de 180 jours pour réinvestir dans un autre QOF et poursuivre le report.

La période de report légale actuelle se termine le 31 décembre 2026, bien que l’avantage d’élimination fiscale pour les investisseurs qui détiennent un QOF depuis au moins 10 ans se poursuive jusqu’en 2047.

La nouvelle législation OZ 2.0 offre des incitations améliorées, mais uniquement pour les investissements QOF effectués à compter du 1er janvier 2027. Un investisseur qui reporte aujourd’hui un gain de 2025 dans un QOF peut vendre cette position plus tard, déclenchant une nouvelle fenêtre de réinvestissement de 180 jours.

Cela leur donne la possibilité de réinvestir dans un QOF en 2027, en bénéficiant des incitations fiscales améliorées de l’OZ 2.0, une approche de planification connue sous le nom de « stratégie de transition ». Le report préserve désormais les options futures de planification fiscale.

Exemple : Modification de la comptabilisation des revenus

En 2025, le propriétaire d’une entreprise en croissance connaît une année de revenus record. À la fin de l’année, ils vendent l’entreprise et prennent leur retraite. En examinant leur situation fiscale pour 2025 au printemps 2026, ils se rendent compte que la combinaison d’un revenu gagné élevé et du gain en capital réalisé sur la vente de l’entreprise a créé un résultat après impôt inefficace.

Ils pourraient être confrontés à des taux d’imposition effectifs plus élevés, à une exposition à l’impôt sur le revenu net des investissements (NIIT), à des surtaxes Medicare plus élevées et à la suppression progressive de la déduction des bonus pour les personnes de 65 ans et plus et d’autres avantages auxquels ils s’attendaient.

Heureusement, il n’est pas trop tard pour que les incitations fiscales d’OZ reportent la reconnaissance de la plus-value imposable de l’année dernière. En reportant la comptabilisation du gain à une année de retraite à faible revenu, le contribuable peut améliorer sensiblement ses résultats après impôt. Et selon la situation, la fenêtre d’éligibilité pourrait encore être ouverte jusqu’en 2026.

Les conversations que les conseillers peuvent avoir avec leurs clients

La saison des impôts offre aux conseillers une occasion opportune d’avoir cette conversation avec leurs clients. Les clients examinent les postes de gains en capital de 2025 et écrivent des chèques à l’IRS, souvent sans savoir que le gain pourrait encore être redirigé. La question est simple : quand le gain s’est-il produit et comment a-t-il été généré ?

Une vente directe au second semestre 2025 pourrait encore se situer dans le délai de 180 jours. Un gain K-1 provenant d’un partenariat ou d’une société S le fera presque certainement. Même un client qui a déjà déposé une demande peut toujours avoir la possibilité de modifier sa demande.

La fenêtre de 180 jours est l’une des rares dispositions du code des impôts qui donne aux investisseurs un véritable second regard sur une transaction réalisée. Les conseillers qui posent les bonnes questions constateront que cette opportunité est plus courante que ne le pensent de nombreux praticiens.

Cet article a été écrit et présente les points de vue de notre conseiller collaborateur, et non de la rédaction de Kiplinger. Vous pouvez vérifier les dossiers des conseillers auprès du SECONDE ou avec FINRA.

SUJETS

")